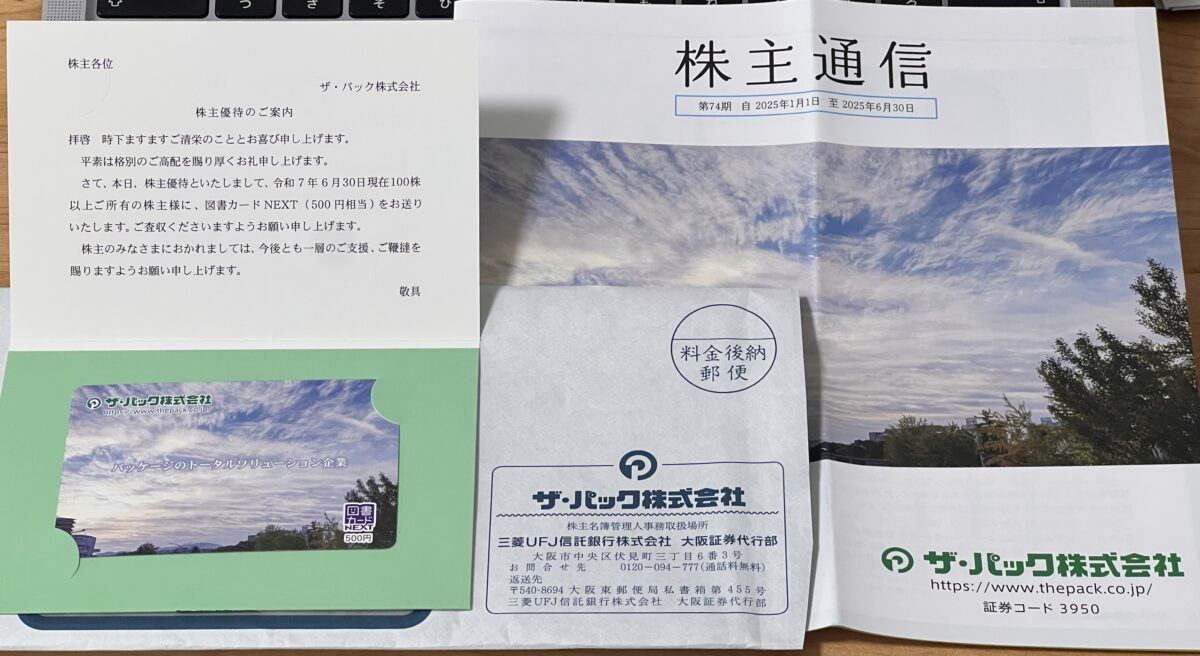

「え、どこからの封筒?……あっ、これザ・パックだ!」

届いたのは、図書カードNEXT 500円分。

しかもこの後にはQUOカード1,000円分まで届く予定で、年2回しっかり還元してくれる――。

まさか「紙袋の会社」が、ここまで優待も配当も手厚いとは思っていませんでした。

調べてみたら、紙袋で国内トップシェアの老舗企業。

配当利回りはなんと3.5%超え、優待と合わせた総合利回りは約4.8%にもなります。

しかも、必要投資額はわずか10万円ちょっと。

これなら新NISAでも手軽に狙えるし、何より「企業としての安心感」が段違い。

を徹底的にまとめました。

- 「知らなかった…こんな優待株があるなんて」

- 「配当+優待の“安心銘柄”を探してた」

- 「中長期で持てる優待株をポートフォリオに入れたい」

そんな方は、ぜひこの記事を最後まで読んでみてください。

📨 届いた優待がこちら|図書カード&QUOカードの“ダブル金券優待”

📸 実物写真あり!図書カードNEXT 500円分が到着

2025年9月上旬、ポストにふと届いた白い封筒――中に入っていたのは、図書カードNEXT 500円分。

あまりの唐突さに、「え、何か応募したっけ?」と思ったのも束の間、差出人はザ・パック株式会社。

しっかりとした厚紙に包まれたカードと、優待案内の文書、株主通信が同封されていました。

📌 図書カードNEXTの特徴

- 全国の書店(ジュンク堂・紀伊國屋など)で使える

- 発行から10年間有効

- 500円ちょうどの金額で、1冊の文庫本などにぴったり

封筒からカードを取り出した瞬間の“ちょっとした嬉しさ”は、やっぱり金券優待の醍醐味です。

🎁 ザ・パックの株主優待内容まとめ【2025年版】

| 基準日 | 必要株数 | 優待内容 | 到着時期 |

|---|---|---|---|

| 6月末 | 100株以上 | 図書カードNEXT 500円分 | 9月上旬 |

| 12月末 | 100株以上 | QUOカード 1,000円分 | 翌年4月上旬 |

📌 年2回合計:1,500円分(100株保有で)

🧮 優待利回りを数値でチェック

- 現在の株価(約1,150円)×100株 → 投資額:約115,000円

- 優待価値:年間1,500円分の金券

- 👉 優待利回り:約1.30%

金券系の中ではかなり実用性が高く、QUOカード&図書カードの組み合わせも嬉しいポイント。

お得であるだけでなく、“配る相手の顔が見える優待”という印象です。

💡 なぜ「紙袋の会社」が金券をくれるのか?

ザ・パックは百貨店や専門店の紙袋を数多く手がけてきた包装業界のプロフェッショナル。

「直接製品を売る企業ではない」からこそ、汎用性の高い“金券型の優待”を選んでいるのだと考えられます。

つまり、

📦「自社製品を配るのではなく、株主全体にとって使いやすいものを選ぶ」=誠実な企業姿勢

ということ。

この“配慮ある設計”も、長期保有したくなる理由の一つです。

次章では、高配当+分割後の手頃さで魅力倍増中の配当利回りを解説します。

ザ・パックが「お得なだけじゃない、財務も超優良」な理由を深掘りしていきます👇

💹 配当と株価で見る“割安&高配当”な理由

💰 分割後も強い!年間配当は約41円、利回り3.5%超

ザ・パックは、2025年7月に1株→3株の株式分割を実施。

これにより、必要投資額がグッと下がり、手軽に買える優待株となりました。

これを現在の株価(約1,150円)に当てはめると、

👉 配当利回り:約3.6%(税引前)

\これはかなり高水準!/

優待なしの配当銘柄としても評価されるレベルです。

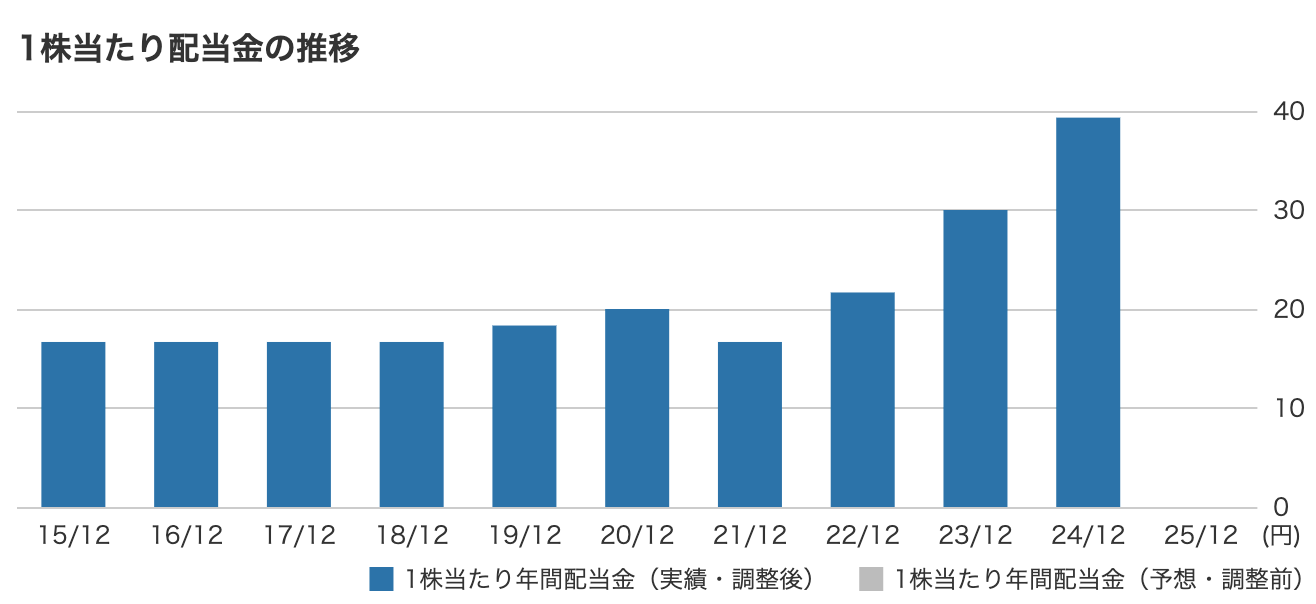

📊 過去の配当推移から見る“安定増配”

| 年度 | 年間配当(分割前) | 備考 |

|---|---|---|

| 2021年12月期 | 50円 | 通常配当 |

| 2022年12月期 | 65円 | 増配・創業70周年記念配当含む |

| 2023年12月期 | 90円 | 増配 |

| 2024年12月期 | 118円 | 増配(過去最高) |

コロナ禍でも減配なし&毎年増配。

2024年には過去最高益→過去最高配当という黄金パターン。

株式分割があっても、「1株あたりで見ても増えている」のが素晴らしいところ。

これは明確な株主還元強化の証拠です。

📈 株価水準と“買いどき”の判断

現在の株価:約1,150円(2025年9月時点)

- 年初来高値:1,217円(1月)

- 年初来安値:927円(4月)

- → 値幅は狭く、ディフェンシブな安定株

📌 PER:約10倍台(予想ベース)

📌 PBR:0.9倍前後(実績ベース)

この2つの指標が意味するのは──

- 利益に対して株価が割安(PER10倍台)

- 資産価値と比べて株価が安い(PBR1倍未満)

つまり、「業績も財務も良いのに、過小評価されがちな地味優良株」というポジションです。

💡 分割後の“買いやすさ”が優待投資家に刺さる

2025年7月の1:3分割により、必要資金は大幅にダウン!

- 分割前:1単元 約36万円

- 分割後:約12万円で100株買える!

そのうえ、優待条件(100株以上)と配当も維持されているため、

「実質的に優待・配当が拡充された」のと同じような恩恵が得られます。

🔍 総合利回りは“実質5%近く”

- 優待:年1,500円分(図書カード+QUOカード)

- 配当:年約4,130円(税引前)

- 必要資金:約115,000円

👉 総合利回り:約5.0%(税引前)

これは新NISAや高配当ポートフォリオにピッタリの水準です。

この章のまとめ

- ザ・パックは安定増配×株主還元強化企業

- 株価は割高感なく、むしろ割安水準

- 分割により“優待デビュー組”でも手が届く価格に

- 配当+優待で実質5%前後の高還元

🏢 紙袋だけじゃない!ザ・パックの事業内容と“盤石すぎる”財務体質

🛍 どんな会社?──紙袋だけじゃなかった

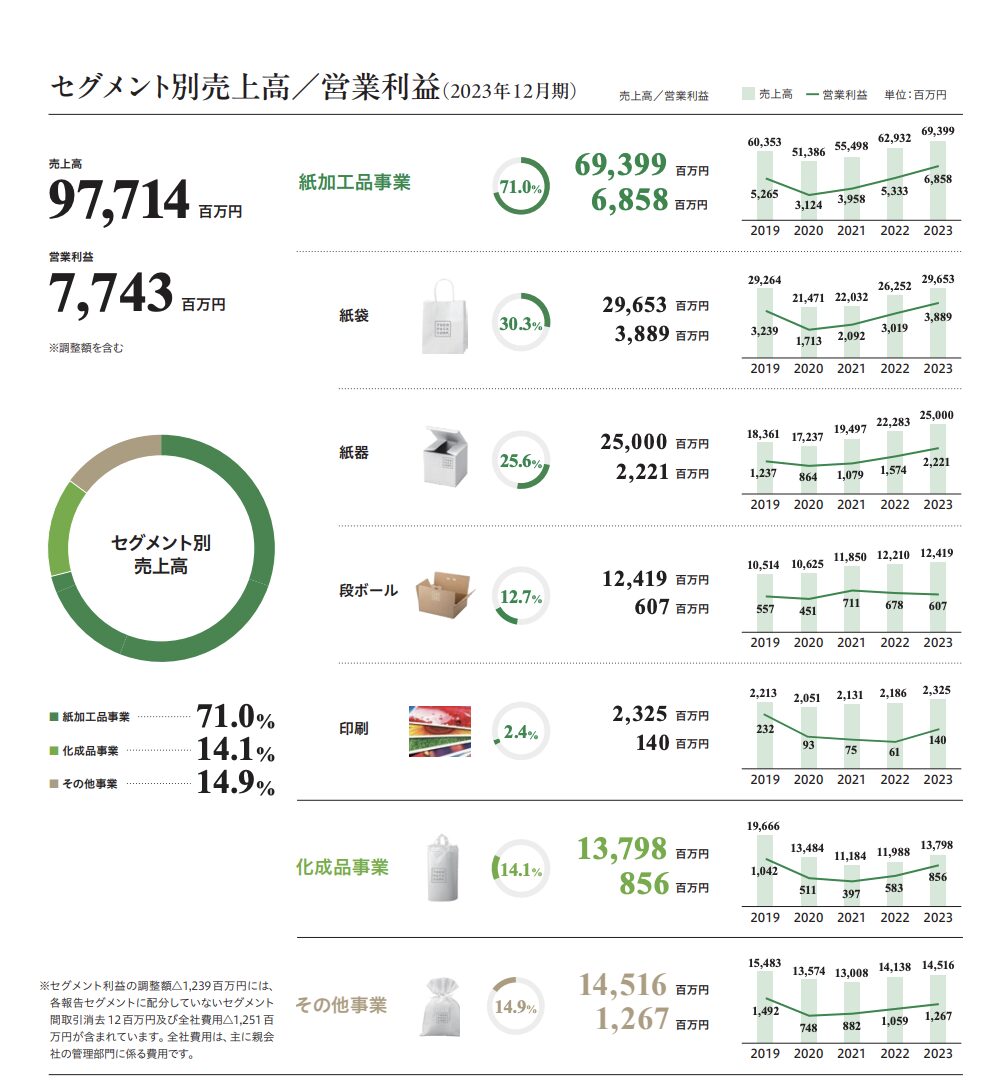

ザ・パックは、紙袋・紙箱・段ボール・フィルム包装などを手がける総合パッケージメーカーです。

創業は1878年、上場は1961年。

いまや紙袋の国内トップシェア企業であり、

「百貨店や専門店でもらうあの手提げ袋」の多くが、実はザ・パック製なんです。

🔍 主要な事業セグメント(2024年時点)

| 区分 | 内容 | 売上構成比(目安) |

|---|---|---|

| 紙加工品事業 | 紙袋、紙箱(パッケージ)、段ボールなど | 約70% |

| 化成品事業 | フィルム製品、ポリ袋、衛生用品用包材 | 約15% |

| その他 | システム販売、ラベル・印刷加工など | 約15% |

つまり、「袋・箱・ラベル・フィルム」の“全部作れる”総合力を武器に、

百貨店から食品メーカー、物流業者まで幅広い業界を支えています。

📦 どこにでもあるけど、誰も気づかない“大黒柱”産業

包装業界は派手さがない反面、景気変動に左右されにくいディフェンシブセクターでもあります。

- 食品・医薬・日用品など、どんな時代でもパッケージは必需品

- 実店舗だけでなく、EC需要の爆増で宅配袋・段ボールも伸長

- “脱プラスチック”の流れで、紙製品の価値が再評価中

ザ・パックは、このすべてを安定的かつ高品質で提供できるメーカー。

だからこそ、派手に取り上げられることは少なくても、企業としての存在価値は絶大なのです。

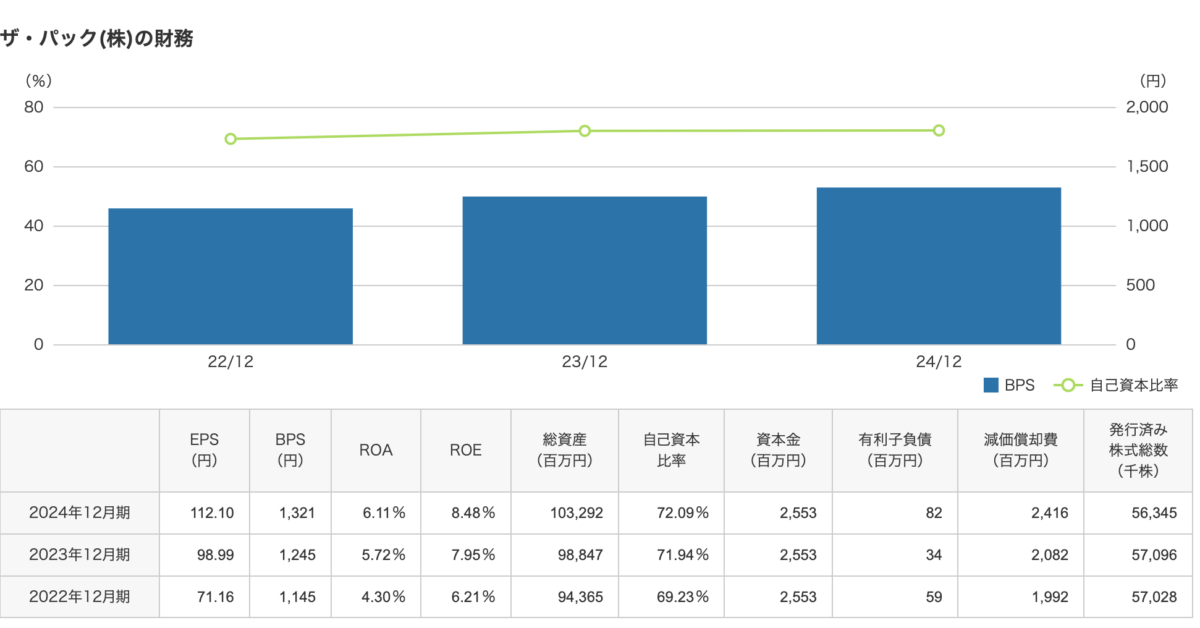

🧮 財務が「異常に堅い」ってどういうこと?

✅ 自己資本比率:70%超え

- 通常、40%を超えていれば「堅い」と言われる中で、70%超えは完全に超優良水準

- 要するに「借金がほとんどない」「資産が現金や自社のものばかり」

✅ 有利子負債:ほぼゼロ

- 借入金はたったの8,200万円程度

- 対して現金等は160億円以上を保有

- → ネットキャッシュ経営(=現金>借金)どころか、ほぼ無借金企業

✅ ROE(自己資本利益率):約8.5%

- ROEが7〜10%であれば「効率よく稼げている」と言われる水準

- ザ・パックはまさにその“優等生”

✅ 営業キャッシュフローも安定

- 事業で稼いだお金がしっかり残っている

- 設備投資後にもフリーキャッシュフローは毎年プラス

🔒 なぜこれが株主にとって大事なのか?

この「堅すぎる財務体質」があるからこそ、以下が可能になるのです

- 配当の安定支払い(業績悪化でも減配リスク小)

- 株主優待の継続(コスト的にも痛くない)

- 分割後も“100株で優待続行”という太っ腹判断

- 自社株買いなど、株価対策の余地も大きい

言い換えれば、ザ・パックは“企業としての信頼感がリターンに直結している”稀有な存在なのです。

この章のまとめ

- ザ・パックは「紙袋メーカー」ではなく「パッケージの総合企業」

- 業界の“縁の下の力持ち”ポジションで安定収益を確保

- 財務は“無借金×現金たっぷり”の鉄壁構造

- だからこそ、長期保有に向いた安心優待株として魅力が光る

🚀 地味だけど伸びしろだらけ!ザ・パックの将来性と中期経営計画

📈 中期経営計画の達成度がすごい

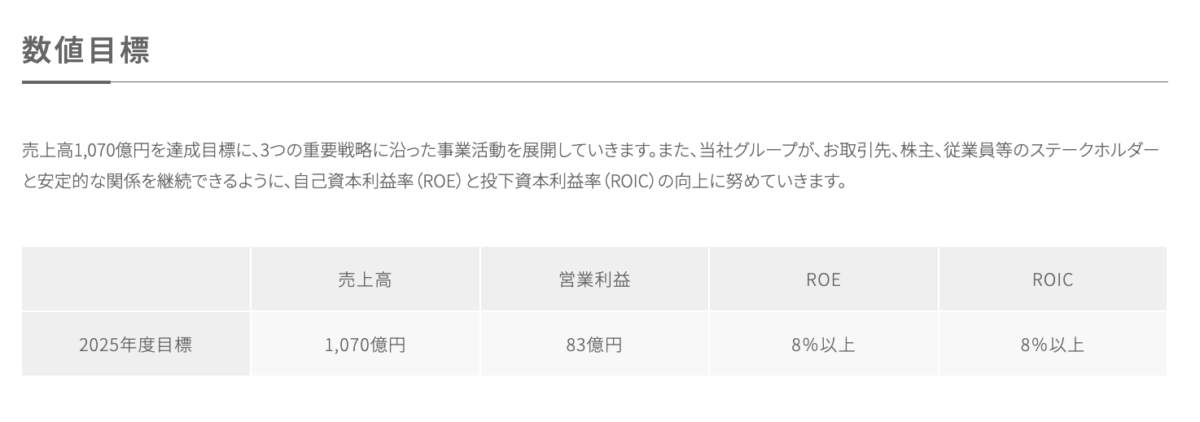

ザ・パックは現在、「2023年~2025年」を期間とする中期経営計画を進行中。

この中で掲げている主要な目標は以下の通りです。

| 指標 | 2025年目標 | 現在の進捗(2024年) |

|---|---|---|

| 売上高 | 1,070億円 | 1,014億円(進捗94%) |

| 営業利益 | 83億円 | 約78億円(進捗94%) |

| ROE | 8%以上 | 実績 約8.7% |

| 配当性向 | 35%以上 | 達成済み(増配継続中) |

目標のほぼすべてに手が届きそうな勢いで、中間地点(2024年)にして軒並み9割以上の進捗。

「目標低すぎた?」と思うくらいの好調ぶりです。

🏪 成長ドライバー①:食品・日用品向けパッケージ需要が拡大

ザ・パックが注力しているのが、食品・日用品市場向けの紙器・包材分野。

こういった“消費され続ける製品”の外側を包む”ことで、常に安定需要が見込めるのが強み。

などから、紙素材への切り替えニーズが高まっていく=ザ・パックの追い風になります。

🚚 成長ドライバー②:EC・物流市場の省人化ニーズに対応

コロナ以降、EC市場は激増。

それにともない、宅配用パッケージの効率化需要も爆増中です。

など、“人手を減らしつつ梱包できる仕組み”の提案に力を入れています。

この分野は人手不足&物流2024年問題とも直結しており、

今後ますます成長性の高い市場として期待されます。

🌏 成長ドライバー③:海外展開&インバウンド需要

ザ・パック自身は積極的な海外生産をしているわけではありませんが、

日本の大手クライアントが海外へ展開する際に、パッケージの供給パートナーとして一緒に進出する形を取っています。

- 海外店舗向けのパッケージ供給

- 現地食品工場向けの紙容器・包材

さらに、インバウンド(訪日外国人)需要の回復により、

空港・百貨店・土産物店などで使われる紙袋の出荷が回復傾向にある点もプラス材料です。

🌿 環境対応製品の強化も評価されている

サステナブル経営として以下の取り組みも進行中

- FSC認証紙を使った製品の拡充

- 植物由来インキ・素材の採用

- 再生原料を使った段ボールの提案

- 環境配慮パッケージの開発専属部署あり

これらの取り組みは顧客企業のESGスコアにも貢献するため、BtoB取引の中で選ばれる理由になっています。

この章のまとめ

- 中期経営計画は、数値目標をすでに9割以上達成済み

- 成長分野(食品・EC・物流)に強く、将来性あり

- 脱プラスチック時代において、紙素材の王者企業として期待が高まる

- 安定&成長を兼ね備えた、“地味に凄い”優良企業

💡 買い時はいつ?ザ・パック活用術とNISAとの相性

📉 株価の推移から見る“安心して拾える銘柄”

直近の株価はおおよそ以下のように推移しています

- 年初来高値:1,217円(2025年1月)

- 年初来安値:927円(2025年4月)

- 直近株価:約1,150円(2025年9月時点)

この価格帯であれば、利回り(配当+優待)は常に4.5〜5.0%前後を維持。

特に1,100円台前半で拾えれば、かなり割安水準といえます。

📌 過去の下値目安(1,000円割れ〜1,050円台)は「買い場候補」

🧮 投資額は?NISA活用にピッタリな金額帯

ザ・パックの優待がもらえる最低投資金額は…

- 100株 × 株価1,150円 = 約11万5,000円

- 成長投資枠(NISA)で“枠の圧迫が少ない”銘柄

- 年間配当4,000円以上、優待1,500円 → 非課税で満額リターン

- 優待投資初心者でも「まず1銘柄」として入りやすい価格帯

🏗 資産形成にどう組み込むべき?

📦 パッケージ業界=景気敏感度が低い

📉 株価変動が小さく、利回りが下支えしてくれる

これらの特性から、以下の使い方が効果的です

✅ 長期ポートフォリオの「利回り支柱」として

- 高配当ETFやJ-REITと組み合わせて、インカム強化要員

✅ 優待メイン投資家なら「100株ジャストホルダー」で

- 増やしても優待は増えないので、“100株だけ”でOKな優待株

✅ 新NISAの「現物保有+再投資ベース」にピッタリ

- 分配・利回り型の資産形成に最適(売却益狙いでなく、“持ってるだけで得”)

⚠ 注意点:「上値は限定的」かもしれない

一方で、ザ・パックは急成長株ではありません。

- 成長シナリオは「じわ伸び系」

- 株価2倍・3倍を狙う銘柄ではない

- 景気悪化時に一時的な出荷減リスクはあり(2020年に実際あり)

なので、「値上がり益狙い」でガンガン攻めたい人には物足りなさがあるかも。

だが、それこそが逆に、

「何があっても手放したくない系の“安定の柱”」

として、長期保有層に選ばれる理由でもあります。

この章のまとめ

- 株価1,100円台前半は「利回り5%近く」=買い場

- 投資額は約11万5,000円、NISA枠にちょうどよく収まる

- 売買益狙いより、“配当+優待で年5,000円以上”の実益派向け

- 優待メインの人は100株、インカム重視なら分散投資の一角に

🧾 まとめ|ザ・パックは“地味に最強”の優待・配当株だった

株主優待で届いた図書カードNEXT500円分。

一見ただの紙袋メーカーかと思いきや──

調べれば調べるほど、「地味だけど、めちゃくちゃ強い」ことがわかりました。

🔑 ザ・パック(3950)の魅力まとめ

| 項目 | 内容 |

|---|---|

| 優待内容 | 年2回 (金券:図書カード500円+QUOカード1,000円) |

| 配当金 | 年間約41円(利回り3.5%超) |

| 総合利回り | 約4.8〜5.0%(100株保有時) |

| 財務体質 | 自己資本比率70%超、実質無借金、現金160億円超 |

| 事業内容 | 包装資材の国内最大手(紙袋トップシェア) |

| 成長戦略 | 食品・EC・物流・環境対応パッケージに注力 |

| 必要資金 | 約11万円(株式分割で投資ハードル低下) |

📌 配当・優待どちらも実用性が高く、しかも安定性抜群

📌 財務・事業・成長性まで全部そろった“安心ポートフォリオ要員”

📌 新NISAにもピッタリの価格帯と利回り設計

✍️ 筆者のひとこと

実際に優待が届いたとき、「あれ?この会社、ちゃんと見たことなかったな」と思ったのが最初でした。

でも調べていくうちに、

- 「優待がちょっと嬉しい」

- 「配当も地味に厚い」

- 「財務が堅すぎて不安ゼロ」

- 「そして、気づいたら好きになってる」

──そんな“ジワジワ系の魅力”に完全にハマりました。

たぶんこれは「大当たりを狙う」銘柄じゃない。

だけど、「負けにくくて、じっくり育てたくなる」──そんな安心優良株だと確信しています。

💡 「ちょっと余裕がある月に、NISAで100株だけ」

💡 「子どもの図書カード代わりに毎年1冊もらう」

💡 「暴落に強い“守りの柱”として長期保有」

あなたなりの使い方で、ザ・パックを活かしてみてはいかがでしょうか。

📦 生活がちょっとラクになる!人気の株主優待まとめ

ポイ活&懸賞生活でおトクにお小遣い稼ぎ。

ゲーム・ショッピングでポイントが貯まる「フルーツメール」

貯めたポイントは現金などに交換OK。

登録・利用は無料で、運営も長く安心感あり。

無料で始める

無料で始める

本記事は、下記の公式ページをもとに体験と調査を加えて執筆しています。

▶ ザ・パックの公式ページを見る※株価・配当金・利回りなどの数値は、執筆時点の情報をもとに、Kabutan、Yahoo!ファイナンス・SBI証券・各社IR資料などを参考に筆者が独自に集計・算出したものです。市場の状況により変動するため、実際の投資判断はご自身で最新情報をご確認ください。

{kind=link}