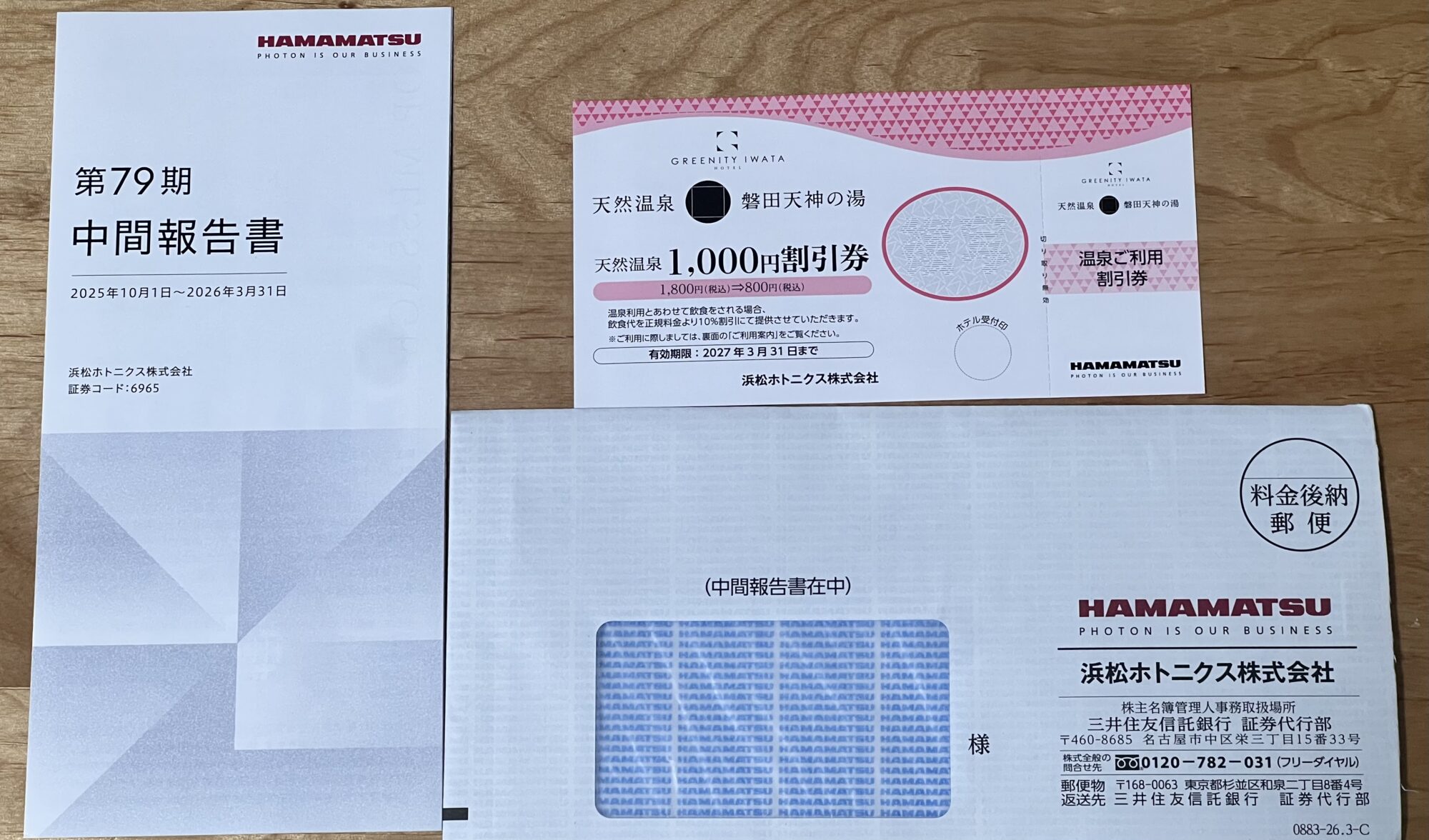

浜松ホトニクス(6965)から、第79期の中間報告書と一緒に「天然温泉 磐田天神の湯 1,000円割引券」が届きました。

浜松ホトニクスといえば、光電子増倍管や光半導体、画像計測機器などを手がける“光技術”の会社。

正直、株主優待のイメージはあまり強くない銘柄です。

だからこそ、封筒を開けて温泉割引券が入っていたときは「え、浜松ホトニクスってこういう隠れ優待あるの?」という感じでした。

この記事では、実際に届いた隠れ優待の内容、最新株価から見た配当利回り・優待利回り・総合利回り、フリマアプリでの再販相場、そして公式IRから見た事業内容・将来性・買い時まで、投資初心者にもわかりやすくまとめます。

この記事の結論

- 浜松ホトニクスから「磐田天神の湯 1,000円割引券」が届いた

- ただし、公式な恒常的株主優待制度として明記されているものではなく、隠れ優待として見るのがよさそう

- 2026年6月19日終値は2,797.5円、会社予想配当は年38円、配当利回りは1.36%

- 割引券を額面1,000円で見ると、100株ベースの参考総合利回りは約1.72%

- フリマ相場は1枚100〜300円台、複数枚で500〜900円前後が目立ち、換金価値は額面より低め

- 投資妙味は優待よりも、AI半導体・医療/バイオ・量子・レーザー領域の成長性をどう評価するか

浜松ホトニクスから届いた隠れ優待の内容

今回届いたのは、第79期中間報告書に同封されていた「天然温泉 磐田天神の湯 1,000円割引券」です。

内容を整理すると、次のとおりです。

| 項目 | 内容 |

|---|---|

| 銘柄 | 浜松ホトニクス株式会社(6965) |

| 届いたもの | 天然温泉 磐田天神の湯 1,000円割引券 |

| 割引内容 | 天然温泉利用料 1,800円(税込)から1,000円割引、800円(税込)で利用可能 |

| 追加特典 | 温泉利用とあわせて飲食を利用すると、正規料金より10%割引 |

| 有効期限 | 2027年3月31日まで |

| 関連施設 | GREENITY IWATA / 天然温泉 磐田天神の湯 |

内容としては、静岡県磐田市周辺に行ける人にとってはかなり実用的です。

1,800円の温泉利用料が800円になるので、実際に使うなら割引率は高めです。

一方で、全国どこでも使えるクオカードや食事券とは違い、利用できる人は限られます。

近くに住んでいる人、浜松・磐田方面へ行く予定がある人にはうれしいですが、遠方の株主にとっては「使えたらラッキー」くらいの位置づけです。

公式の株主優待制度ではなく「隠れ優待」として見るのがよさそう

いわゆる「毎年何月末に何株以上で優待を贈呈します」という形の株主優待制度は、確認した範囲では明記されていません。

そのため、今回の温泉割引券は、中間報告書に同封された隠れ優待として扱うのが安全だと思います。

注意点

この記事では利回り計算の参考として1,000円割引券を使いますが、公式な恒常的優待制度ではない可能性があります。来年以降も同じ内容が届くとは限らないため、投資判断では配当と事業価値を中心に見るのがおすすめです。

浜松ホトニクスの最新株価・配当利回り

まずは、2026年6月19日終値ベースです。

| 項目 | 内容 |

|---|---|

| 証券コード | 6965 |

| 市場 | 東証プライム |

| 株価 | 2,797.5円(2026年6月19日終値) |

| 単元株数 | 100株 |

| 最低投資金額 | 279,750円 |

| 予想PER | 49.4倍 |

| PBR | 2.52倍 |

| 予想配当利回り | 1.36% |

| 時価総額 | 8,931億円 |

| 会社予想配当 | 年38円 |

100株保有の場合、年間配当は38円×100株で3,800円です。

株価2,797.5円で100株買うと投資額は279,750円なので、配当利回りは約1.36%になります。

高配当株として見ると物足りない水準です。

ただし、浜松ホトニクスは研究開発型の成長企業として評価されやすく、単純な配当利回りだけで判断する銘柄ではありません。

配当+隠れ優待の総合利回りを計算

今回届いた温泉割引券を、額面1,000円の価値として計算してみます。

| 項目 | 100株保有時の金額 | 利回り |

|---|---|---|

| 年間配当 | 3,800円 | 約1.36% |

| 隠れ優待(額面) | 1,000円 | 約0.36% |

| 配当+優待(額面) | 4,800円 | 約1.72% |

額面ベースでは、総合利回りは約1.72%です。

ただし、これは「磐田天神の湯を実際に使える人」にとっての計算です。

使わない人にとっては、割引券の価値は下がります。

フリマ相場を参考にして1枚300円前後の実質価値で見ると、総合利回りは次のようになります。

| 優待評価額 | 配当+優待 | 参考総合利回り |

|---|---|---|

| 1,000円(額面) | 4,800円 | 約1.72% |

| 300円(再販相場の目安) | 4,100円 | 約1.47% |

| 0円(使えない場合) | 3,800円 | 約1.36% |

つまり、浜松ホトニクスは「優待利回りで買う銘柄」というより、もともとの成長性に加えて、使える人には温泉割引券が少しうれしい銘柄という見方が自然です。

フリマアプリでの再販価格はどれくらい?

「使わない場合、売れるのか?」も気になるところなので、フリマアプリやオークションの出品状況も確認しました。

| サービス | 確認できた相場感 |

|---|---|

| Yahoo!オークション | 1枚100〜300円台、2枚で300〜600円前後、4〜5枚セットで500〜900円前後の出品が目立つ |

| Yahoo!フリマ | 1枚300円前後、2枚500円前後の出品を確認 |

| ラクマ | 1枚300円前後、2枚499〜500円前後、3枚600〜880円前後の出品を確認 |

| メルカリ | 検索ページは確認できたものの、個別価格の取得はできなかったため参考外 |

ざっくり見ると、1枚あたりの実勢価格は100〜300円台が中心という印象です。

額面1,000円の割引券ではありますが、地域限定で使い道が限られるため、換金価値はかなり低めに見たほうがよさそうです。

逆に言えば、磐田天神の湯を使う予定がある人にとっては、フリマで安く手に入れる選択肢もあります。

「売るための優待」ではなく「使える人だけ得する隠れ優待」ですね。

浜松ホトニクスは何の会社?事業内容をざっくり解説

浜松ホトニクスは、会社名の通り「光」を扱う技術企業です。

主な事業領域として電子管、光半導体、画像計測・分析システム、レーザー、中央研究所、新規事業開発などがあります。

| 領域 | 主な内容 |

|---|---|

| 電子管事業 | 光電子増倍管、光センサ、光源など。高感度・高速な光検出が強み |

| 固体事業 | フォトダイオード、フォトIC、イメージセンサなどの光半導体デバイス |

| システム事業 | ライフサイエンス、半導体、医療、産業、研究向けの画像計測・分析装置 |

| レーザー事業 | 半導体加工、医療、量子、セキュリティなどに関わるレーザー技術 |

| 研究開発 | 光技術の基礎研究、新しい応用分野、新規事業の探索 |

身近な消費者向けブランドではありませんが、医療機器、研究装置、半導体製造・検査、量子技術など、かなり高度な産業の裏側で使われる製品を持っています。

個人的には、ここが浜松ホトニクスの面白いところです。

優待株というより、世界の研究開発や先端産業に食い込むニッチトップ企業として見る銘柄だと思います。

業績の状況:2026年9月期は上方修正

公式の2026年9月期第2四半期決算説明資料では、上半期の売上高は1,124億円、営業利益は100億円でした。

医用・バイオ機器向けでは在庫調整の影響がありましたが、産業機器向けでは生成AI関連の投資拡大を背景に、半導体製造・検査装置向けが伸びています。

そして、2026年9月期の通期予想は上方修正されています。

| 項目 | 2026年9月期 会社予想 | 前年比 |

|---|---|---|

| 売上高 | 2,320億円 | +9.4% |

| 営業利益 | 200億円 | +23.7% |

| 経常利益 | 235億円 | +25.0% |

| 親会社株主に帰属する当期純利益 | 164億円 | +15.5% |

| 1株利益 | 56.6円 | +19.6% |

| 年間配当 | 38円 | 前期と同額 |

2025年9月期は減益感のある着地でしたが、2026年9月期は回復局面に入っている印象です。

特に注目したいのは、産業機器向け、なかでもAI半導体関連の需要です。

将来性:AI半導体・医療/バイオ・量子・レーザーがカギ

浜松ホトニクスの将来性を見るうえで、僕が特に大事だと思ったポイントは4つです。

1. AI半導体向け需要

決算説明資料では、生成AI関連投資の拡大を背景に、半導体製造・検査装置向けの売上が伸びていることが示されています。

特にHBMを中心とした需要が強いとされており、AI半導体ブームの恩恵を受ける銘柄の一つと見てよさそうです。

半導体そのものを作る会社ではありませんが、検査・分析・製造プロセスに関わる装置や部品を持っているため、先端半導体投資が続くほど追い風になります。

2. 医療・バイオ分野の回復

医用・バイオ機器向けは、過去に在庫調整の影響を受けていました。

ただ、会社資料では在庫調整が概ね一巡し、需要改善が進んでいるとされています。

浜松ホトニクスの光技術は、医療・生命科学分野との相性が高いです。

短期的な波はあっても、長期では研究開発や診断技術の高度化に沿って需要が伸びる可能性があります。

3. 量子技術への展開

量子コンピュータ関連でも、レーザー光源、変調器、検出器、カメラなどが利用されていることが紹介されています。

量子分野はまだ長期テーマですが、浜松ホトニクスの製品群とは相性が良い領域です。

すぐに業績を大きく押し上げるというより、将来の成長オプションとして見ておきたい部分です。

4. レーザー事業の中期成長

レーザー事業について2025年度から2028年度にかけて年平均成長率16.7%を見込む内容が示されています。

また、2028年度にはNKT Photonicsののれん償却費を含めても黒字化を目指し、その後は利益成長に貢献していく計画です。

レーザーは、半導体加工、医療・バイオ、量子、セキュリティなど幅広い応用があります。

ここが計画通り伸びるかどうかは、今後の株価評価にもかなり影響しそうです。

株主還元:配当方針はDOE3.5%を下限

浜松ホトニクスの公式株主還元方針では、連結配当性向30%を目処に、自己資本配当率(DOE)3.5%を下限とした安定配当を基本とするとされています。

これは地味に安心感があります。

配当性向だけだと業績が落ちたときに配当も大きく下がりやすいですが、DOE下限を意識することで、自己資本をベースに安定配当を維持しやすくなります。

ただし、現在の株価水準では配当利回りは1.36%です。インカム目的だけで買うには、やや物足りません。

財務の見方:研究開発型企業としての余力が重要

浜松ホトニクスは、研究開発費をしっかり使うタイプの企業です。

2026年9月期の通期計画では、研究開発費は206億円、売上高に対する比率は8.9%とされています。

この数字だけを見ると利益を圧迫する要因にも見えますが、浜松ホトニクスの場合は研究開発こそが競争力の源泉です。

先端半導体、医療、量子、レーザーといった領域で長期的に勝つには、短期利益だけでなく研究開発投資を続けられる財務体力が必要です。

つまり、投資家としては「今期の利益が何%伸びるか」だけでなく、「研究開発投資が将来の高付加価値製品につながっているか」を見ていく必要があります。

リスク:PER49倍台で期待値はすでに高い

良い会社だからといって、いつ買っても良いわけではありません。浜松ホトニクスで気をつけたいリスクも整理しておきます。

注意したいポイント

- 予想PERは49.4倍で、利益水準に対する株価評価は高め

- 配当利回りは1.36%で、高配当目的には向かない

- 半導体関連需要は景気・設備投資サイクルの影響を受けやすい

- 医療・バイオ向けは在庫調整の影響を受ける局面がある

- 為替前提は下期1ドル148円、1ユーロ170円で、円高は業績に逆風になりやすい

- レーザー事業は中期成長期待がある一方、利益貢献には時間がかかる

- 隠れ優待は継続保証がなく、地域限定で使える人を選ぶ

特に、PER49倍台という点は見逃せません。市場はすでに、AI半導体やレーザー、量子分野の成長をかなり織り込んでいる可能性があります。

良いニュースが出ても株価があまり上がらない、逆に少しでも成長鈍化が見えると大きく下がる、ということは十分あり得ます。

浜松ホトニクスの買い時は?

僕なら、浜松ホトニクスを優待目的だけで買うことはしません。

今回の隠れ優待は面白いですが、投資額約28万円に対して、優待の実質価値はかなり小さいからです。

買い時を考えるなら、次の3つを見たいです。

1. 決算で産業機器向けの伸びが続いているか

今の成長ストーリーの中心は、AI半導体関連を含む産業機器向けです。

ここが本当に伸び続けるなら、多少PERが高くても評価される可能性があります。

2. 医療・バイオ向けの回復が本物か

医療・バイオ向けの在庫調整が一巡したあと、需要回復が継続するかは重要です。

産業機器だけでなく、医療・バイオも回復してくると、業績の安定感は増します。

3. 株価が落ち着き、利回りが改善するか

年間配当38円で計算すると、配当利回り1.5%の株価は約2,533円、2.0%の株価は1,900円です。

もちろん、成長株なので単純に配当利回りだけでは測れません。

ただ、現在の2,797.5円では配当利回り1.36%なので、少なくとも利回り面では割安感は強くありません。

長期で光技術の成長を信じるなら、決算後の調整や市場全体の下落局面で少しずつ拾うほうが、気持ちよく持ちやすい銘柄だと思います。

どんな人に向いている銘柄?

| 向いている人 | 向いていない人 |

|---|---|

| AI半導体・医療・量子・レーザーなどの長期テーマに投資したい人 | 高配当株として安定収入を重視したい人 |

| 研究開発型のニッチトップ企業を長く保有したい人 | 株主優待の換金価値を重視する人 |

| 株価の上下をある程度受け入れられる人 | 短期で安定した値上がりを期待する人 |

| 磐田天神の湯を実際に使える人 | 地域限定優待を使う予定がない人 |

浜松ホトニクスは、優待株というより成長テーマ株です。

今回の隠れ優待はうれしいおまけですが、投資判断の主役にするほどのインパクトはありません。

よくある質問

浜松ホトニクスに株主優待はありますか?

公式IRで確認した範囲では、恒常的な株主優待制度としては明記されていません。ただし、今回は中間報告書と一緒に「天然温泉 磐田天神の湯 1,000円割引券」が届きました。この記事では隠れ優待として紹介しています。

隠れ優待は毎年届きますか?

毎年届くと決まっているものではありません。継続保証はないため、利回り計算では参考程度に見るのが安全です。

温泉割引券の価値はどれくらいですか?

実際に磐田天神の湯を使うなら1,000円分の価値があります。一方、フリマ相場では1枚100〜300円台が中心で、換金価値は額面より低めです。

浜松ホトニクスは買いですか?

事業内容や将来性は魅力的ですが、予想PER49倍台で期待値は高めです。優待目的で買うより、AI半導体・医療・量子・レーザーの成長を評価し、株価が調整したタイミングで検討したい銘柄です。

まとめ:浜松ホトニクスの隠れ優待は「使える人にはうれしいおまけ」

浜松ホトニクスから届いた「天然温泉 磐田天神の湯 1,000円割引券」は、公式な優待制度というより、隠れ優待として楽しむものだと思います。

磐田周辺に住んでいる人や、静岡方面へ行く予定がある人にとっては、実用性のあるうれしい内容です。

一方で、遠方の人にとっては使い道が限られ、フリマ相場も額面ほど高くありません。

投資判断としては、優待よりも事業の将来性を見るべき銘柄です。

AI半導体、医療・バイオ、量子、レーザーといった成長テーマに関わる一方で、PER49倍台と株価評価は高めです。

僕の結論としては、浜松ホトニクスは「優待目的で今すぐ買う銘柄」ではなく、「光技術の長期成長を信じて、株価が落ち着いた場面で拾いたい銘柄」です。

隠れ優待はあくまでおまけ。でも、こういう封筒を開けたときの小さな楽しみがあると、株を持つ楽しさは少し増えますね。

参照した主な情報

株価・利回りは2026年6月19日終値ベース。記事内容は2026年6月20日時点で確認した情報をもとにしています。

📦 生活がちょっとラクになる!人気の株主優待まとめ

ポイ活&懸賞生活でおトクにお小遣い稼ぎ。

ゲーム・ショッピングでポイントが貯まる「フルーツメール」

貯めたポイントは現金などに交換OK。

登録・利用は無料で、運営も長く安心感あり。

「明日の日経平均が 上がる or 下がる を予想」するだけ。

外れても損しない“リスクゼロ”設計!

✅ 2択でシンプル、毎日続けやすい

✅ 外れても損しないから初心者でも安心

✅ ポイントはギフト券・電子マネー・現金に交換OK

✅ メール+パスワードだけで無料登録

※株価・配当金・利回りなどの数値は、執筆時点の情報をもとに、Kabutan、Yahoo!ファイナンス・SBI証券・各社IR資料などを参考に筆者が独自に集計・算出したものです。市場の状況により変動するため、実際の投資判断はご自身で最新情報をご確認ください。

から、第79期の中間報告書と一緒に「天然温泉 磐田天神の湯 1,000円割引券」が届きました。 浜松ホトニクスといえば、光電子増倍管や光半導体、画像計測機器などを手がける“光){kind=link}