株主優待と高配当を両立する銘柄は数あれど、ここまで「異質で、特殊で、それでも人気」な存在は、そう多くありません。

それが、

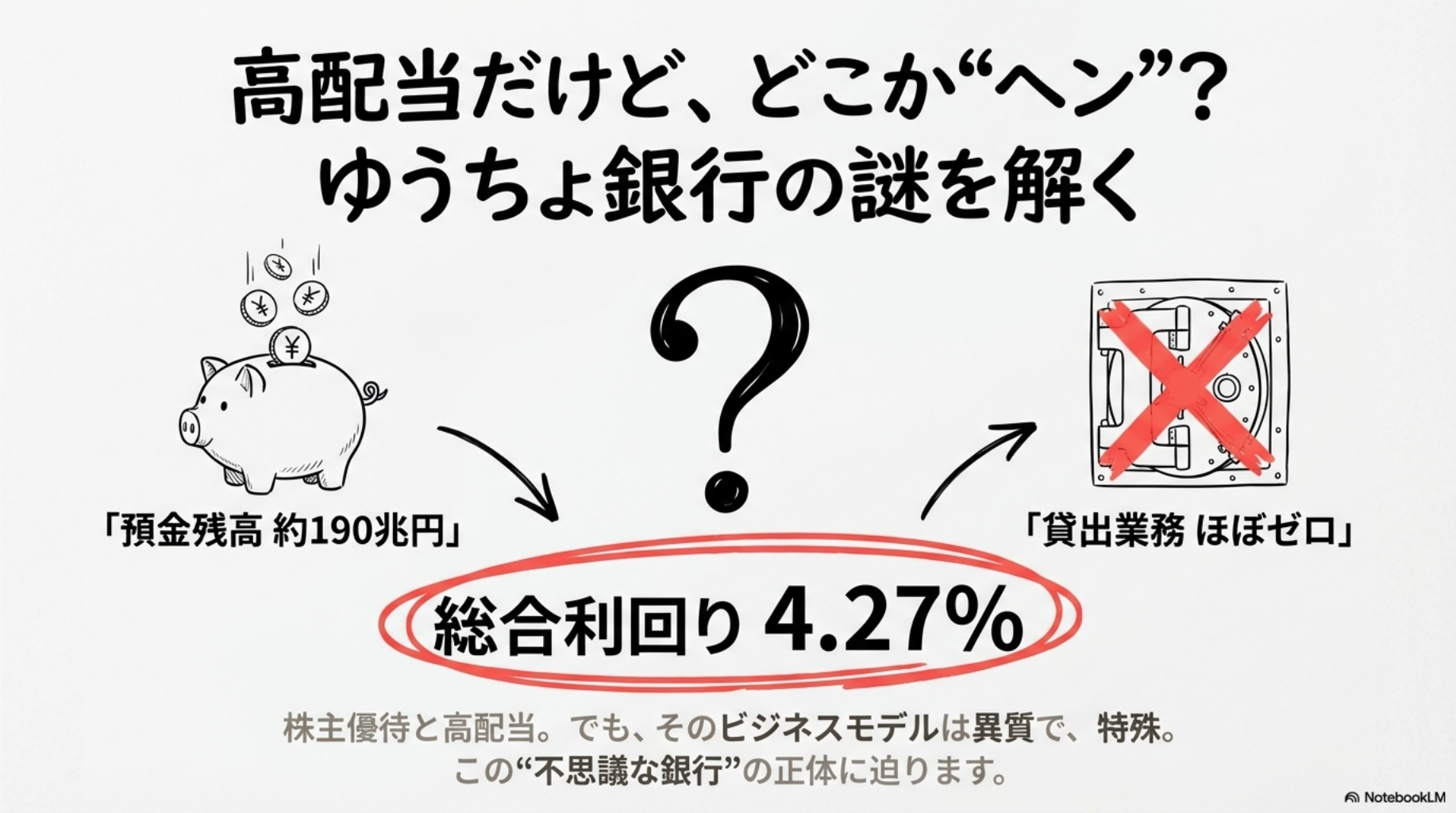

ゆうちょ銀行(7182)です。

💰 預金残高は約190兆円。

全国2万4,000超の郵便局ネットワークを背景に、個人からの圧倒的な信頼を集める一方で、貸出業務はほぼゼロ。

そんな“超守備型”の銀行が、実は総合利回り4%超という水準で、個人投資家の注目を集めています。

📈 しかも、今やメガバンクに預金残高では追い越され、配当水準でも見劣りするわけではないにもかかわらず、

いまだに「民業圧迫」の象徴とされ、制度上の制約を課されたまま。

一方で、500株以上保有でもらえるカタログギフト(3,000円相当)の使い勝手は良く、X(旧Twitter)でも到着時期には毎年話題になります。

🔍 この記事でわかること

- ゆうちょ銀行の最新の利回り(配当+優待)

- 株主優待の中身と実用性

- 貸さない銀行という“異質なビジネスモデル”

- 増配できない構造と、それでも潰れない理由

- 郵政グループ内での立ち位置と政治的制約

- メガバンクとの根本的な違いと将来展望

- 投資対象として「アリ」か「ナシ」かの判断ポイント

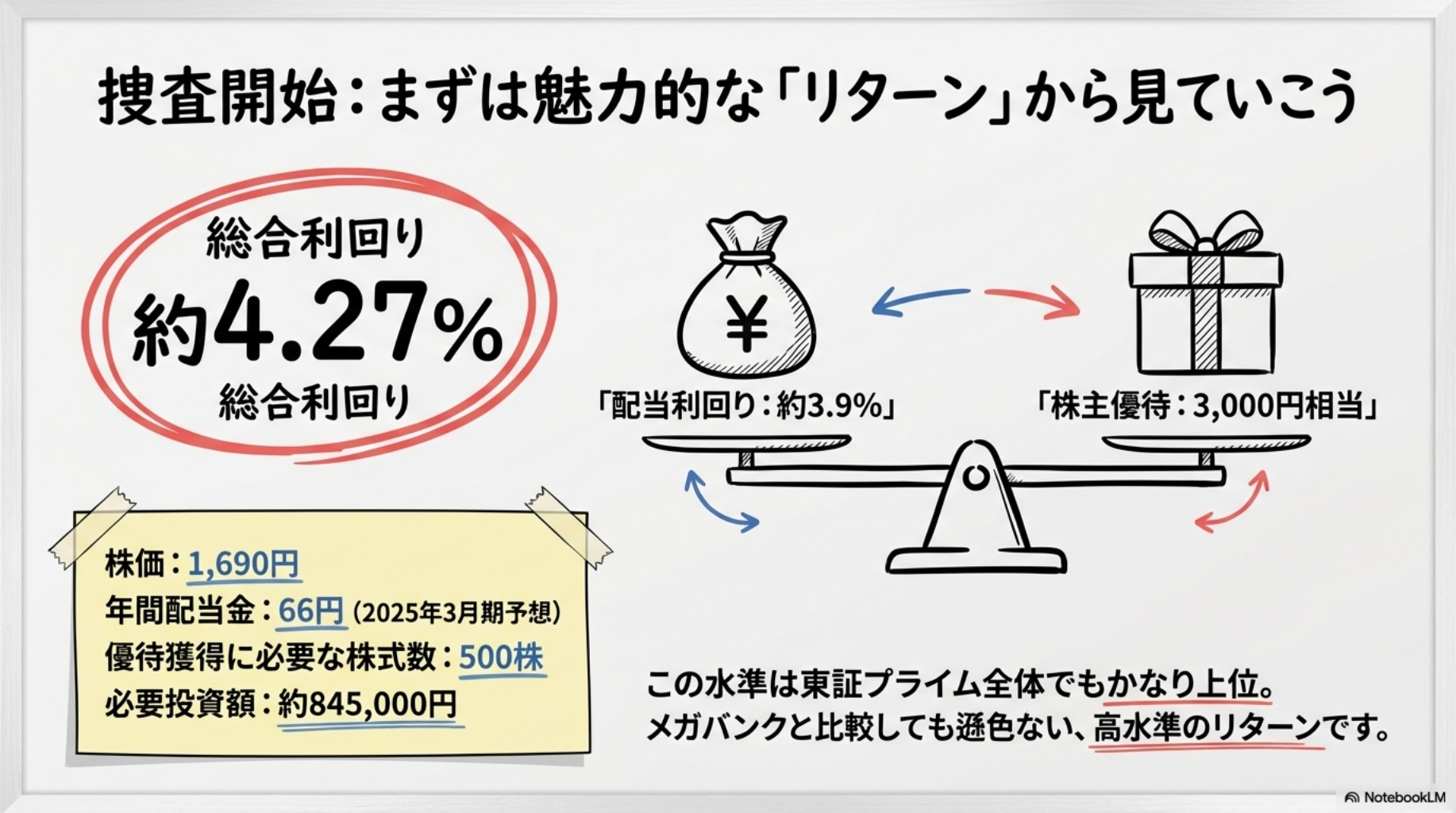

✅ 最新利回りと株主優待の内容をチェック!

💹 ゆうちょ銀行(7182)の株価と配当【2025年8月時点】

2025年8月時点での株価は、約1,690円前後。

配当は前期比で増配となっており、2025年3月期の予想配当金は1株あたり66円となっています。

これをもとにした配当利回りは以下のとおり。

メガバンク(MUFG・三井住友FG・みずほ)と比べても遜色のない、高水準の利回りとなっています。

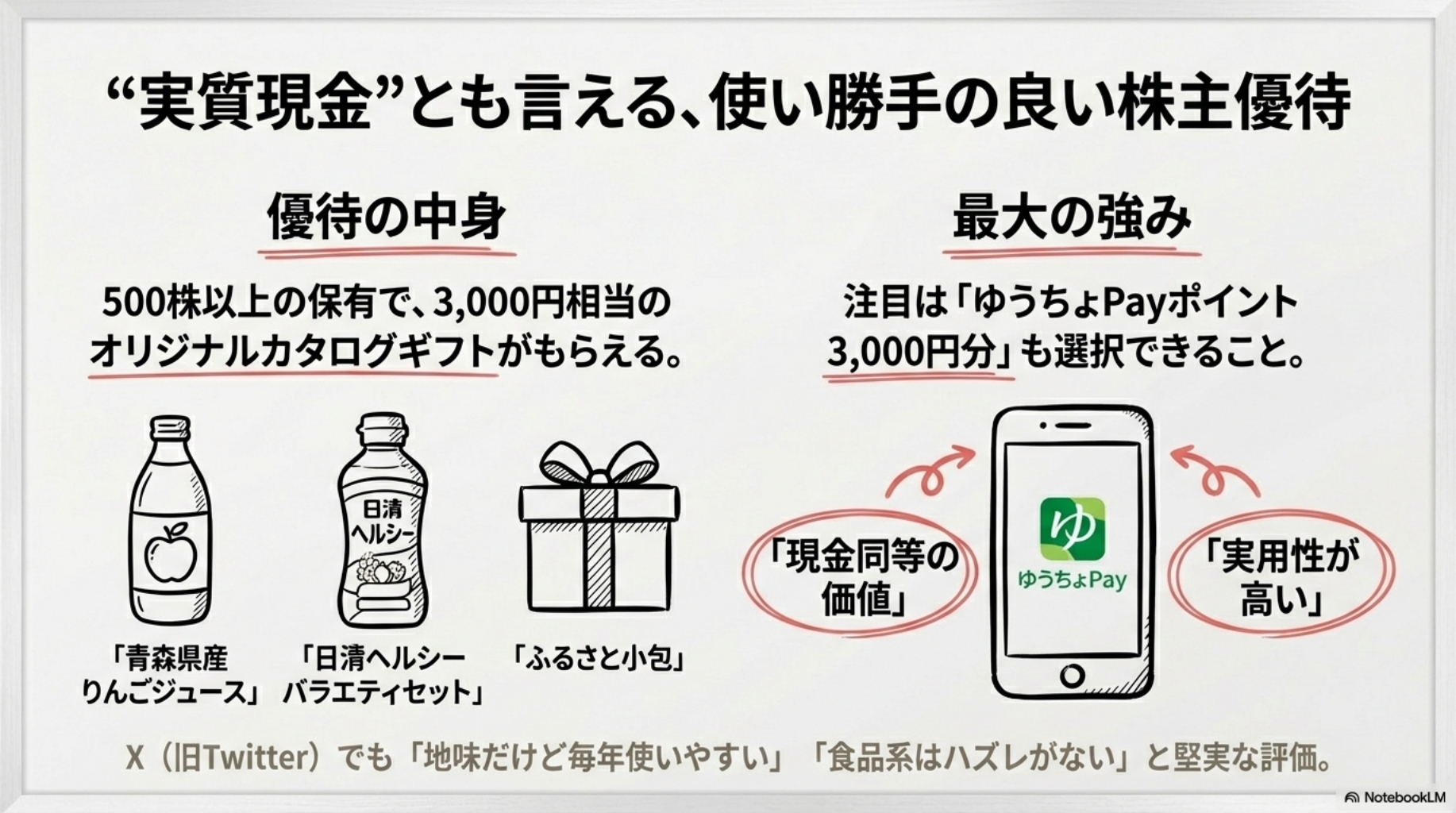

🎁 株主優待の条件と中身

ゆうちょ銀行の株主優待は、毎年3月末時点で500株以上を保有している株主が対象です。

100株では優待はありませんので注意しましょう。

優待内容は、以下の中から1点を選択できるオリジナルカタログギフト(3,000円相当)です。

カタログギフト抜粋

- 全国の特産品(ふるさと小包・食品生活雑貨)

- ゆうちょPayポイント 3,000円分

- 郵便局関連グッズ(切手セット・つぶらなカボス)

- 社会貢献団体への寄付 など

X(旧Twitter)では、「ギフトが実用的」「ゆうちょPayが使いやすい」と好評で、

電子マネー的に使えるポイント系優待としても注目されています。

📦 優待+配当の総合利回りは?

この水準は、東証プライム全体でもかなり上位。

年間で36,000円分の価値を享受することができます。

なお、株価上昇に伴い利回りは若干下がりましたが、それでも「配当+優待」でインカム狙いの投資家には十分魅力ある水準です。

🎁 カタログギフトの中身と“異質な使い勝手”

📬 500株以上でもらえるのは「ふるさと小包」型カタログギフト

ゆうちょ銀行の株主優待でもらえるのは、オリジナルのカタログギフト(3,000円相当)。

郵便局へ行った人ならわかると思いますが、

ご当地の商品「ふるさと小包」のカタログが並べられています。

その「ふるさと小包」のようなご当地の商品を選べたり、

全国の特産品や日用品の中から1つを選ぶことができます。

かつてのオリックスの株主優待を彷彿とさせるラインナップです。

実際のラインナップ例

- 青森県産りんごジュース 5本セット

- 日清ヘルシーバラエティセット

- ピーディー オイルジェルクレンジング

- 洗濯洗剤やタオルセット など

いずれも「ゆうパック」でおなじみのラインと親和性があり、地味ながら実用的なラインナップです。

🪙 ポイント還元タイプも選べるのが大きな特徴

もうひとつ注目すべきは、「ゆうちょPayポイント3,000円分」も選択肢にあるという点。

他社優待では、カタログギフトの中身が微妙だったり、クオカードの金券性に頼っていたりする中で、

ゆうちょは“実用性のある電子還元型”を備えているのが強みです。

💬 SNSでは「堅実すぎて逆にありがたい」という声も

X(旧Twitter)などでも、ゆうちょ優待に対する投稿は意外に多く、

- 「地味だけど毎年使いやすい」

- 「食品系はハズレがない」

- 「配当が高い上にこの優待、なにげにありがたい」

といった声が見られます。

届くタイミングは例年6月下旬〜7月上旬ごろ。

優待案内が来るとSNSでも投稿が増え、「うちにも届いた〜」という報告でタイムラインがにぎわう時期です。

🔎 “異質な優待”であることも忘れてはいけない

カタログ内容としては無難でありつつも、制度的に見るとこの優待はやや異例です。

なぜなら、同じ日本郵政グループの

- 日本郵政(6178)

- かんぽ生命保険(7181)

には、株主優待制度がありません。

つまり、ゆうちょ銀行だけが優待を出しているのです。

理由は明かされていませんが、「個人預金者との接点が強いこと」や「ゆうちょPayの普及促進」などが背景にあると推測されます。

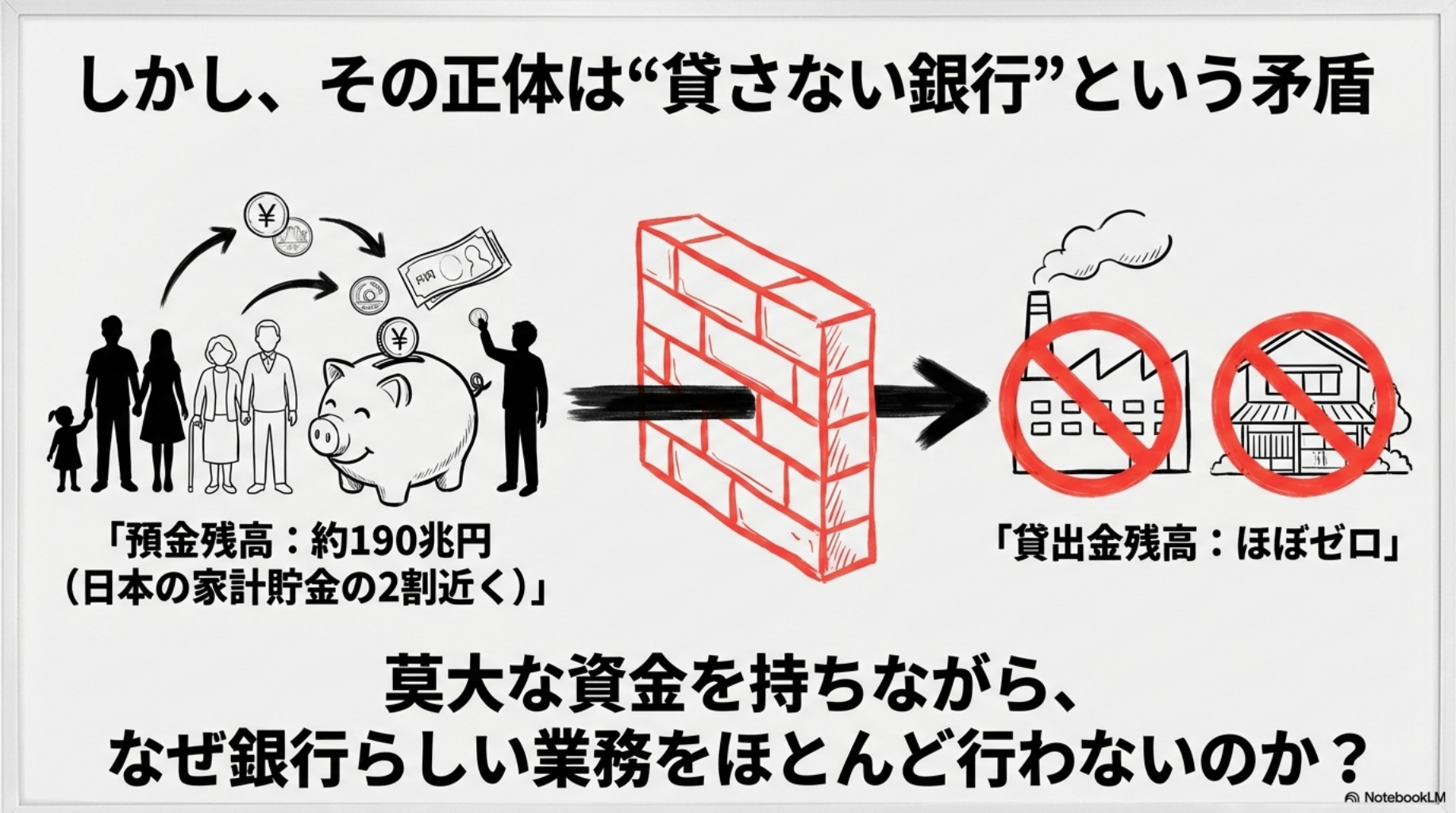

🏦 超巨大だけど“貸さない銀行”──異質なビジネスモデル

📊 預金残高は約190兆円…でも融資しない?

ゆうちょ銀行の預金残高は、2025年時点でおよそ190兆円超。

これは国内トップクラスの規模で、日本の家計の預貯金の2割近くを預かっている計算になります。

かつては、メガバンクが到底追いつけない預金残高でした。

しかし、この莫大な資金を使って、企業に貸し出しをして利益を出す──というような、

銀行らしい業務はほとんど行われていません。

実際、ゆうちょ銀行の貸出金残高はほぼゼロ。

民間銀行とは根本的に違う“運用中心”のビジネスモデルとなっています。

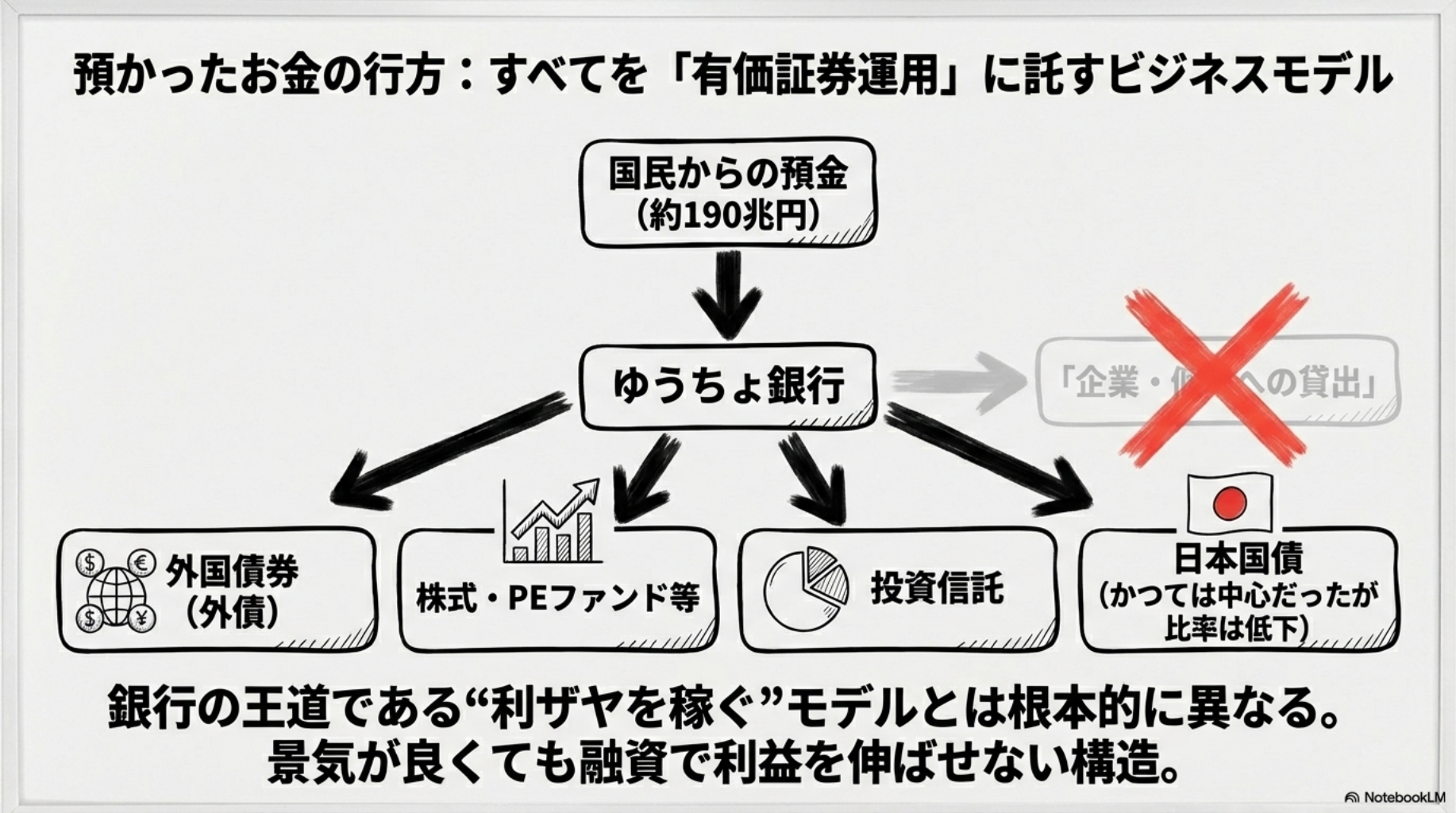

💼 主な収益源は「有価証券の運用」

ゆうちょ銀行は預かったお金を主に以下のような資産で運用しています

- 日本国債

- 外国債券

- 投資信託

- 株式・PEファンド等

かつては国債が運用資産の大半を占めていましたが、

近年は超低金利の影響で利回りがつかず、

ポートフォリオのリスクを高めてでも、収益性のある資産への移行が進められています。

その結果、現在では国債比率は2割以下に低下し、外債や株式等の比率が大幅に上昇。

これは一見すると民間銀行と似た構造にも見えますが、肝心の「貸出」がないため、

“利ザヤを稼ぐ”という銀行の王道からは外れているのが実情です。

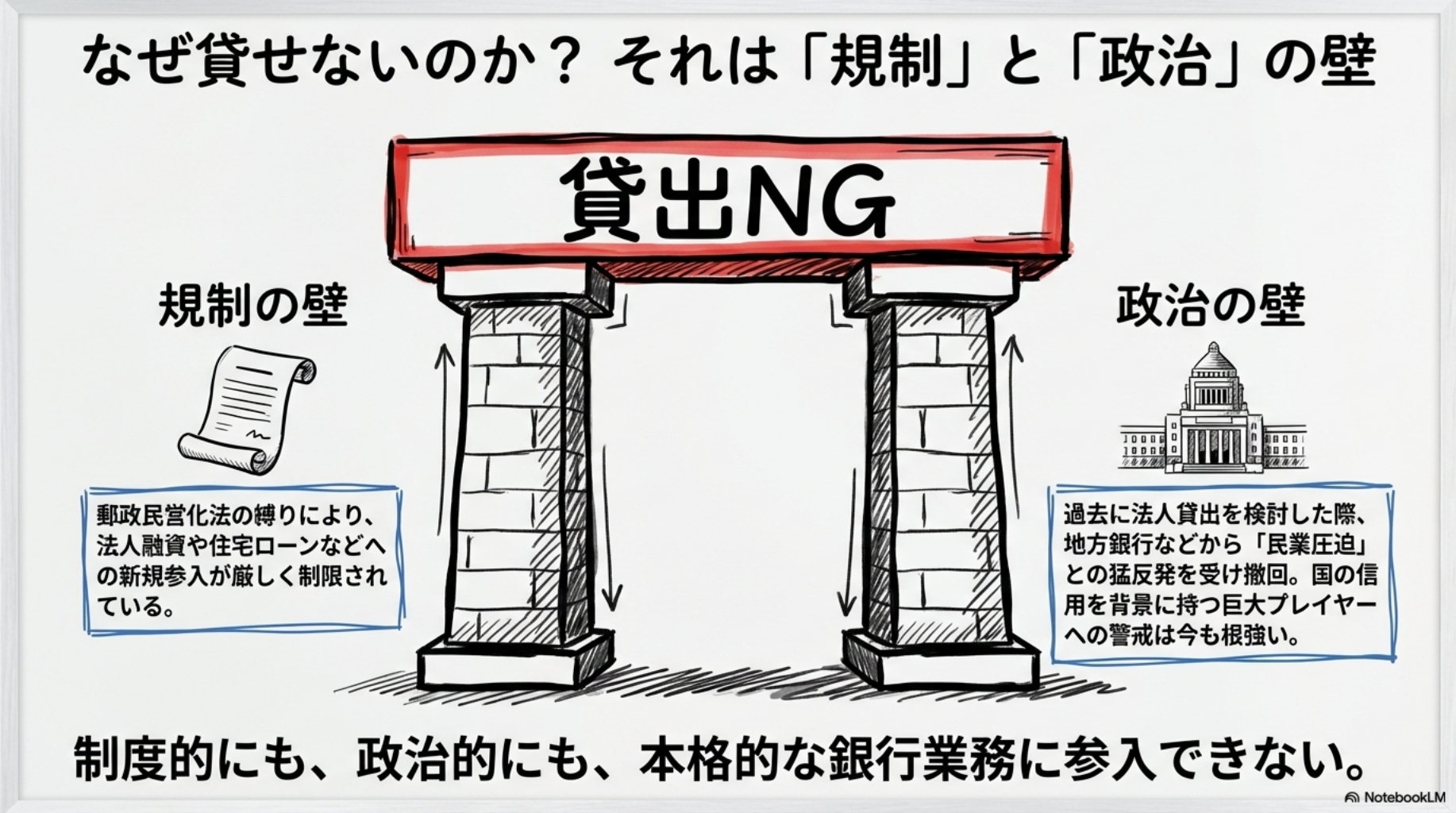

🔒 なぜ貸出をしないのか?──規制と政治の壁

ここが、ゆうちょ銀行が「異質な存在」と言われる大きな理由です。

要するに、制度としても、政治的にも、貸出業務に本格的に参入できない銀行なのです。

📉 ビジネスモデルとしての限界も

貸出ができないということは、以下のような制約も生まれます

つまり、本来なら安定しているはずのビジネスモデルが、実はリスクをはらんでいるという見方もあるのです。

🛡️ それでも続く「安定」の正体

とはいえ、ゆうちょ銀行の財務はきわめて健全です。

また、個人の生活インフラとしての役割が大きく、簡単に潰せる組織ではないという特殊性もあります。

📌 貸さないのに儲かってる。

📌 攻めないのに潰れない。

まさに“異質な銀行”としての姿が、この構造から見えてきます。

💸 「増配できない理由」と「それでも高配当が続く理由」

🧱 まず前提:ビジネスモデルが「利益拡大=配当増」にはなりにくい

ゆうちょ銀行は、事業構造として「稼いだ利益をそのまま増配に回しやすい」企業ではありません。

📌 要するに、利益は出ていても、配当を大きく増やす裁量がないというのが実情です。

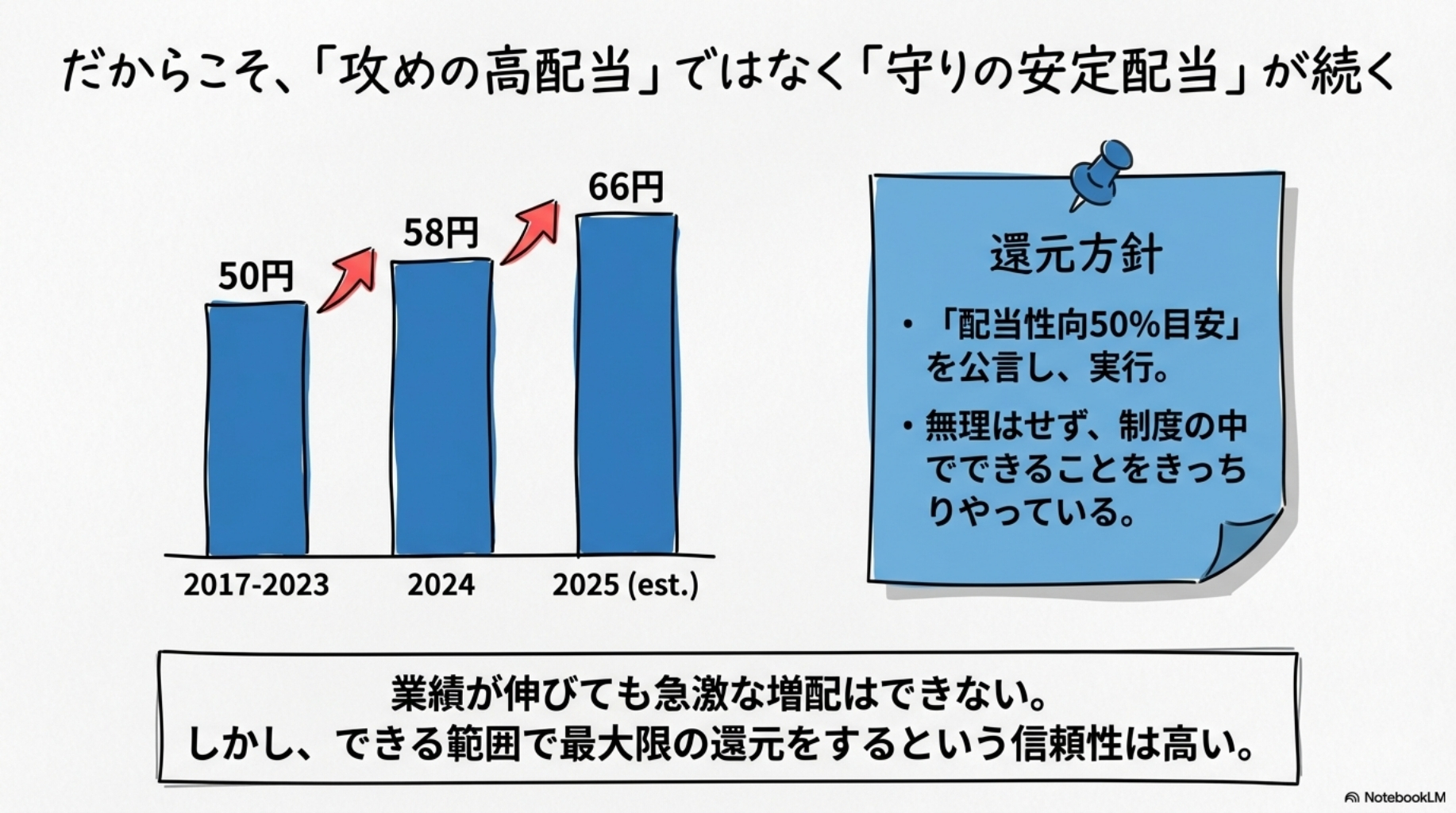

📈 それでもゆうちょ銀行は「増配」してきている

とはいえ、ゆうちょ銀行はここ数年、着実に配当を増やしています。

このペースはゆるやかですが、業績に応じてきちんと還元する姿勢は見て取れます。

特に注目なのが「配当性向50%目安」という中期経営方針を公表し、それを実現している点。

💡 無理して還元するのではなく、制度の中でできることをきっちりやっている印象です。

🏦 グループ事情も後押ししている

ゆうちょ銀行の安定配当の裏には、親会社である日本郵政の財務事情も関係しています。

- 日本郵政は連結配当の原資として、ゆうちょ銀行・かんぽ生命の配当を必要としている

- ゆうちょが安定的に配当を出し続けることが、グループ全体の安定化に不可欠

つまり、単体としての配当政策というより、グループ内の“持続的資金供給装置”としての役割も担っているわけです。

📌 配当が出せるのは儲かっているから──

だけでなく、出さなければならない事情もあるというのが実態。

📊 株主還元は“じわじわ”戦略が基本

ゆうちょ銀行は、派手な自社株買いや特別配当を行うような企業ではありません。

- 還元方針は常に「配当中心」

- 自己資本比率を守りながら、安定・継続的な配当を優先

これは投資家によっては「地味すぎる」と感じる一方、

“安心して長く持てる銘柄”として評価する声も非常に多いです。

🧭 まとめ:増配余地は小さい。でも、信頼性は高い

- 💹 業績は伸びていても、急激な増配は制度上できない

- 🧱 しかし、あくまで「できる範囲で最大限の還元」をしている

- 🧧 配当性向50%を明言し、それを実行している安定感

- 🏦 日本郵政グループの屋台骨として、潰れることもまずない

つまり、“攻めの高配当”ではなく、“守りの安定配当”というポジションです。

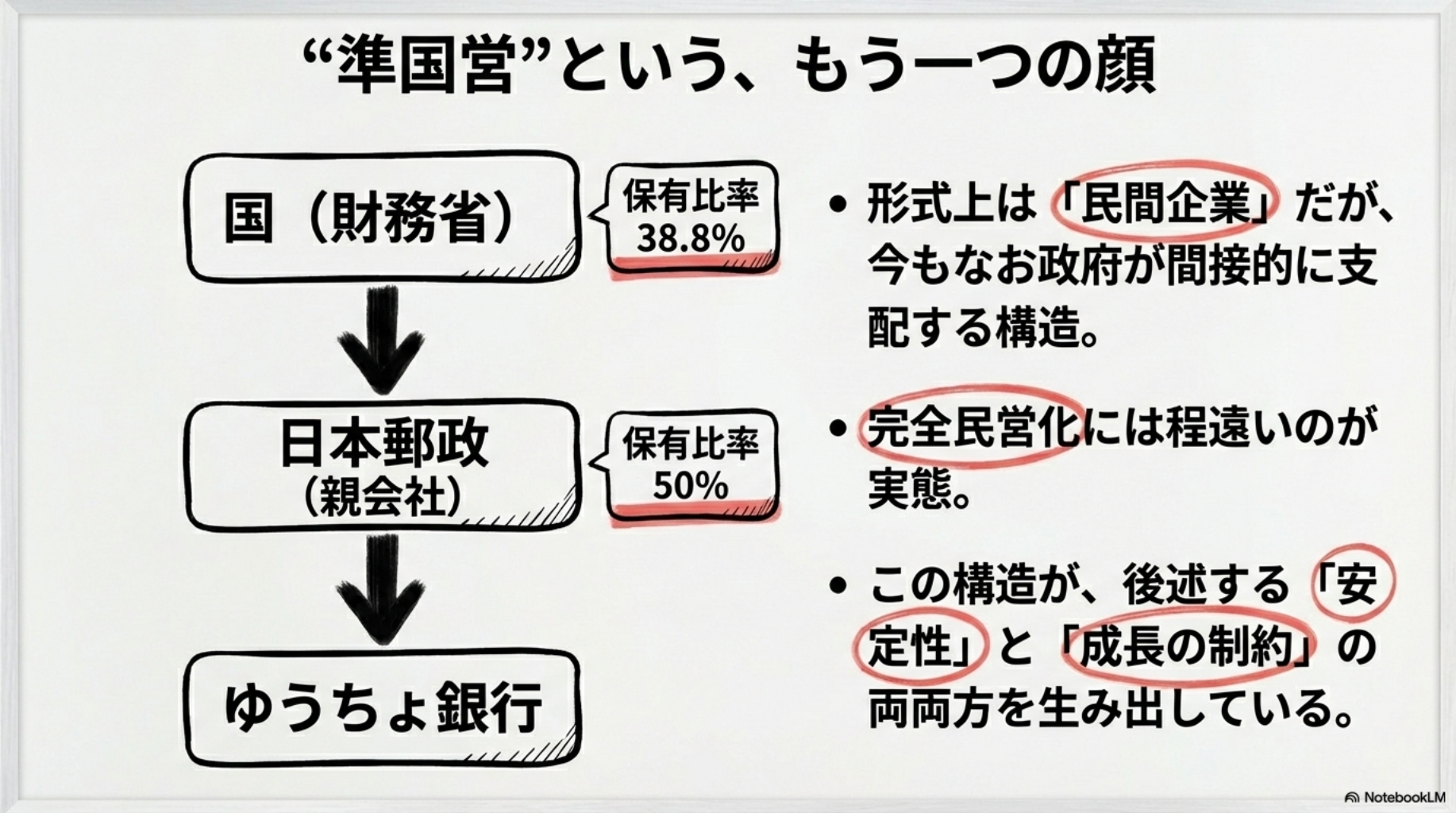

🏛 郵政民営化の“現在地”と規制の壁

📜 民営化されたはずなのに、いまだに「国の銀行」扱い?

ゆうちょ銀行は2007年に郵政民営化によって日本郵政公社から分社化され、

形式上は「民間企業」として株式市場に上場しています。

しかし、2025年現在でも…

- ゆうちょ銀行の筆頭株主は日本郵政(保有比率50%)

- 日本郵政の大株主は財務省(国)(保有比率38.8%)

…という構造が残っており、完全民営化には程遠い状態です。

📌 「国の影響下にある企業が、民間金融業界と同じ土俵で競争すること」は、いまだに警戒の的になっています。

🚫 銀行なのに、自由に銀行業務ができない理由

ゆうちょ銀行は、民営化されてもなお「公共的性格」が色濃く残っているため、

他の銀行にはない特殊な規制が多数あります。

こうした規制は、郵政民営化時の「民業圧迫への配慮」として設定されたものですが、

現在もほぼそのまま維持されています。

📣 「民業圧迫」とは何か?なぜ批判され続けるのか

ゆうちょ銀行は、もともと“郵便貯金”として無条件の国の信用を背景に預金を集めてきました。

- 地方銀行や信用金庫からすれば、国の影響下にある巨大プレイヤーが地域で預金を吸い上げることは、正面衝突そのもの

- 過去にゆうちょが法人融資に進出しようとした際、地方銀行協会が猛反発し白紙撤回に

📌 現在はむしろ「民業がゆうちょに圧迫されている」というより、

「民業が“警戒し続ける必要がある”という構造が放置されている」状態とも言えます。

🧩 「もう規制は外してもいいのでは?」という意見も出てきている

現実には…

- メガバンクの預金残高はすでにゆうちょを超えている

- ゆうちょのビジネスは“攻め”ではなく“守り”中心

- 国民の生活インフラとして存在意義はある

という前提のもと、

これだけ経済規模で見劣りするのなら、融資も少しずつ認めていくべきでは?

むしろ今は“民業がゆうちょに圧迫される”というより、“ゆうちょが縛られて成長できない”状態では?

…という議論も一部から上がっています。

ただし、それでも進まない理由は明確です。

⚠️ 「成長されても困る」「でも潰れても困る」という矛盾

政府も銀行業界も、実はこんな本音を持っています

- ゆうちょが本気で銀行業に参入すれば、地方銀行は壊滅しかねない

- ゆうちょが経営危機になれば、日本の金融システムが崩壊しかねない

つまり…

🔁 「攻めすぎてもダメ、守りすぎてもジリ貧」

というジレンマの中で、今もなお身動きが取れない存在なのです。

この構造が変わらない限り、ゆうちょ銀行が“普通の銀行”になる日は遠いかもしれません。

しかし、それこそが逆に「ゆうちょ株の安定性」を支えている理由でもあります。

🛡 「潰せない銀行」としての立ち位置と責任

🏛 ゆうちょ銀行の株主構造は“国の延長線上”にある

まず、ゆうちょ銀行の資本構成を再確認しておきましょう。

- ゆうちょ銀行の筆頭株主は「日本郵政株式会社」

- 日本郵政の筆頭株主は「財務省(国)」で、2025年3月末時点で約38.8%を保有

つまり、ゆうちょ銀行は今でも政府が間接的に支配する構造の中にあります。

📌 名目上は“民営化済み”でも、実質的には「準国営の金融機関」という位置づけが色濃く残っているのです。

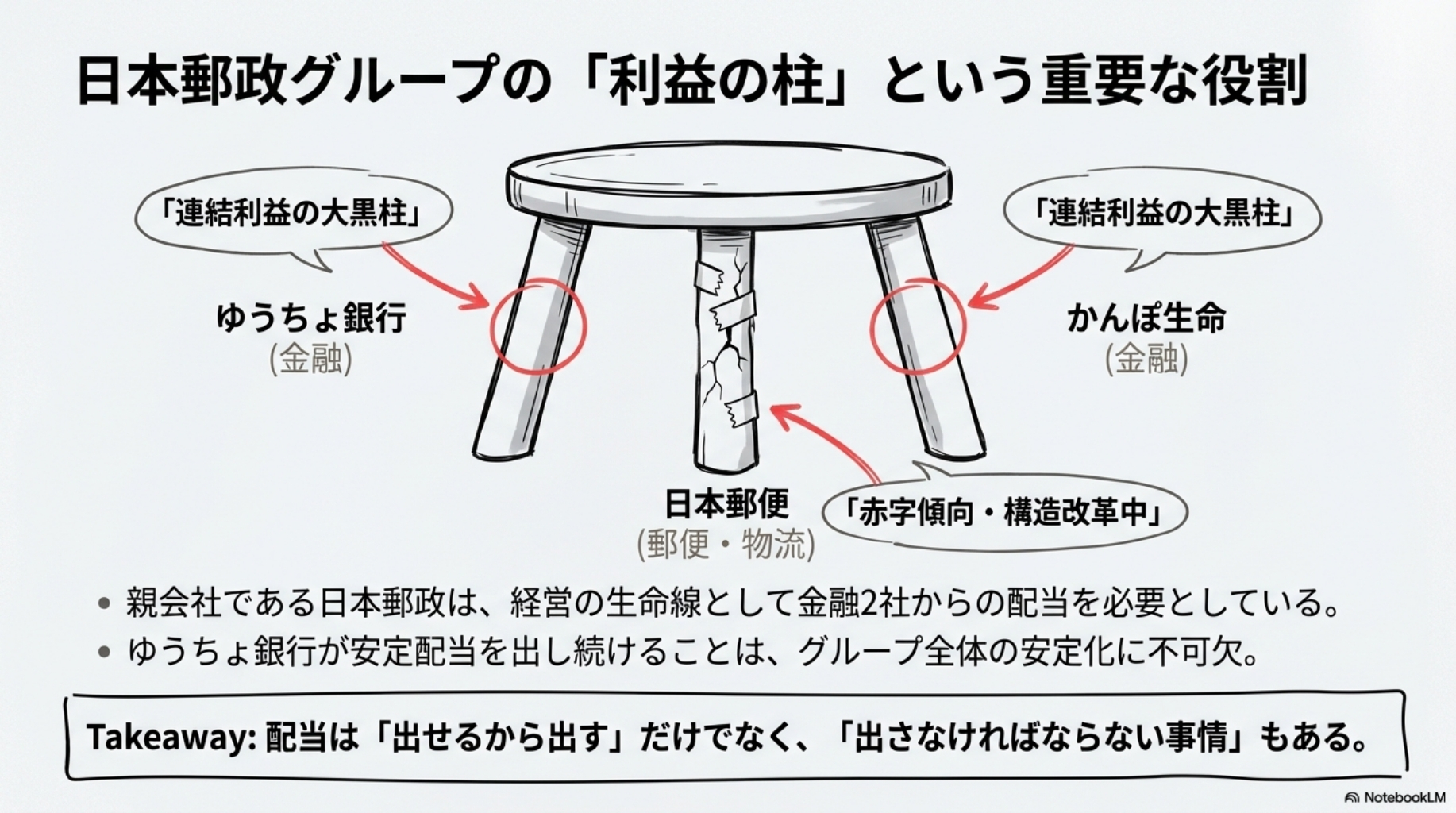

📈 日本郵政グループの利益の柱が「金融2社」

ゆうちょ銀行は単体として利益を上げているだけでなく、

グループ全体から見ても、非常に重要なポジションを担っています。

- 日本郵便:郵便事業は赤字傾向。構造改革中

- かんぽ生命・ゆうちょ銀行:連結利益の大黒柱

⇒ 日本郵政としては、この2社からの配当が経営の生命線

実際、日本郵政はゆうちょ銀行からの配当を財源の一部とし、自社株主への還元も行っています。

📌 だからこそ、ゆうちょ銀行が安定して利益を出し、配当を出し続ける必要があるのです。

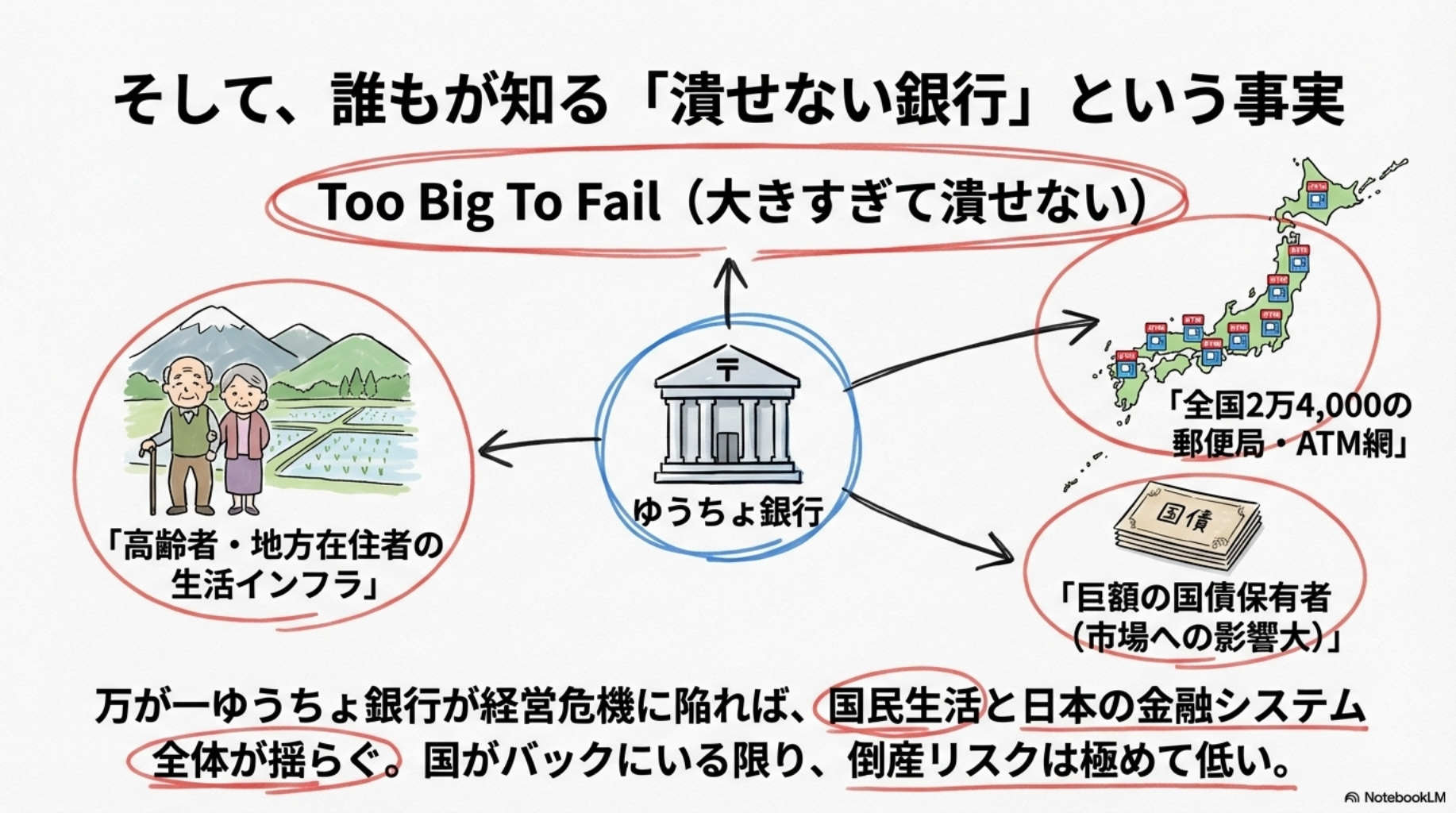

🔄 潰せない理由は「国民生活」と「国債市場」に直結

さらに根深いのが、国の経済・金融システムとの一体化です。

つまり、万が一ゆうちょ銀行が経営危機になれば、

地方経済・高齢者の生活・郵便局の信頼性に一気に影響が及ぶということ。

加えて、

- ゆうちょ銀行は巨額の国債保有者

- 仮に債券を一斉に売却すれば、国債市場に大混乱を招く

という構造的リスクもあります。

📌 「Too Big To Fail(大きすぎて潰せない)」という表現が、まさに当てはまる存在です。

🔍 政治的にも金融的にも、“絶対に潰れない”前提で動いている

投資家にとって、これは矛盾でもあり、最大の安心材料でもあります。

- 大胆な事業転換や成長戦略は、政治リスクがつきまとう

- でも逆に、国がバックにいる限り、倒産のリスクは極めて低い

つまり、

📊 成長よりも、生存確率の高さで選ばれる銘柄。

これが、ゆうちょ銀行が中長期保有の“ディフェンシブ銘柄”として評価されている理由のひとつです。

🤔 なぜ“メガバンクより預金が少ないのに”規制は厳しいのか?

📉 今や、メガバンクの方が預金残高は多い

かつては「日本一の預金残高」を誇っていたゆうちょ銀行。

ゆうちょ銀行が民営化時、メガバンク3行全ての預金量を足しても、

ゆうちょ銀行の預金量には及びませんでした。

しかし現在は、三菱UFJフィナンシャル・グループ(MUFG)など、

今ではメガバンク各行の方が預金量は上回っています。

預金量

- ゆうちょ銀行:約190兆円

- MUFGグループ:約230兆円以上(連結ベース)

- 三井住友FG、みずほFGもそれぞれ200兆円前後を保有

それでもなお、ゆうちょ銀行には厳しい規制が残されたまま。

なぜ、この矛盾は議論されず放置されているのでしょうか?

🧱 理由①:ゆうちょは「成長を制限された側」だから

メガバンクの預金残高が増えたのは、法人・富裕層・海外展開などによる市場拡大の結果です。

一方で、ゆうちょ銀行はそもそも…

- 🏦 預け入れ限度額が1人1,300万円まで

- 👨👩👧👦 個人預金のみ(法人預金は不可)

- ✋ 融資・ローン・与信系サービスに制限あり

という“構造的なブレーキ”がかけられており、成長の伸びしろ自体を奪われた存在。

📌 成長していない=民業圧迫していない

にもかかわらず、“圧迫する恐れがある”という前提で規制され続けているのが現実です。

🎭 理由②:「制度上は対等」でも「心理的には別枠扱い」

メガバンクもゆうちょも、ペイオフ(元本1,000万円+利息までの預金保護)は同じです。

つまり、制度上は同じでも、市場の信頼・政治の配慮・国民感情という見えない要素が絡み合い、

📌 「規制を緩めると、ゆうちょが本気を出してしまうかもしれない」

という“想像上のリスク”に縛られたままなのです。

🔁 理由③:誰も「ゆうちょが伸びてもいい」と思っていない

これは極論ですが、こういう本音が業界にはあります。

- 🏦 地銀・信金:「ゆうちょが融資に来たら本当に終わる」

- 🧑💼 政府・郵政:「グループとして利益を出してくれればいい」

- 💰 投資家:「潰れなければ配当と優待があれば十分」

つまり…

📌 「誰も成長を望んでいない」=成長させる理由がない

という静かな合意が、制度のアップデートを止めてしまっているのです。

🧭 結論:平等ではなく、「制限された特別枠」としてのゆうちょ

- ゆうちょは今や、メガバンクより預金が少ない

- でも、制度や政治がそれを「対等な競争の結果」として扱っていない

- むしろ、最初から“上限あり”で勝負させられてきた存在

この矛盾を抱えたまま、それでも一定の利益と配当を出し続けることが、ゆうちょの使命になっているのかもしれません。

🔮 将来の展望──“制限下の進化”はどこまでできるのか?

🧭 ゆうちょ銀行の未来は“拡大”ではなく“適応”

多くの上場企業が「成長」「拡大」「多角化」を掲げるなか、

ゆうちょ銀行に課せられているのは、真逆の命題です。

📌 「制限の中で、どう利益を出し続けるか?」

融資はできない。法人預金もできない。業務範囲も縛られている。

それでも、高齢化社会・資産運用需要・地方経済といった変化の中で、

“今ある機能を強化・最適化”する方向での進化が求められています。

📱 ゆうちょPay・投信販売・外債運用…少しずつ拡張中

近年、目立った動きは以下のとおり

- 📲 ゆうちょPayの導入とポイント還元施策

- 📊 投資信託や保険商品の販売チャネル拡充

- 💹 外債・PEファンドなど、運用利回り向上を狙ったリスク資産へのシフト

- 🤝 地域金融機関との共同出資ファンドなど“間接的な融資”の仕組み

どれも「拡大」とは言いづらいですが、

明らかに「収益構造の再構築」は着々と進んでいます。

💬 フィンテック・マイナンバーとの連携も今後の鍵

ゆうちょ銀行は、国との関係性があるからこそ──

- マイナンバーカードとの連携

- 公金受取口座の指定

- 公的給付金の受取口座としての利用拡大

など、“民間にはできないポジション取り”が可能です。

📌 これは“制限”であると同時に、“特権的なチャンス”でもあります。

🚦 とはいえ、ビジネスの根本が変わることはない

あくまで前提は「個人預金を守りながら、地味に利益を出し続けること」。

- 貸出業務にフル参入する未来は見えない

- 法人ビジネスや海外展開も想定しづらい

- “金融システムのインフラ”としての使命は今後も続く

つまり、

📌 大胆な成長は望めないが、徐々に“現代仕様”に最適化されていく

そんな将来像が現実的です。

📊 投資家目線では「地味だけど手堅いインフラ銘柄」へ

株主にとっては、以下の点が中長期での判断材料になります

派手な成長株ではありません。

でも、生活のインフラを担うディフェンシブ銘柄として、

「現金預金の一部を株で持つ」感覚で保有している人も多いのが実情です。

🧮 投資判断:この優待と配当をどう評価するか?

💰 投資に必要な金額と総合利回り

まず、優待を受け取るための最低投資額をおさらいしておきましょう。

📊 総合利回りはおおよそ 4.27%前後 と非常に高水準。

100株保有では優待がもらえないため、500株での保有が前提の銘柄です。

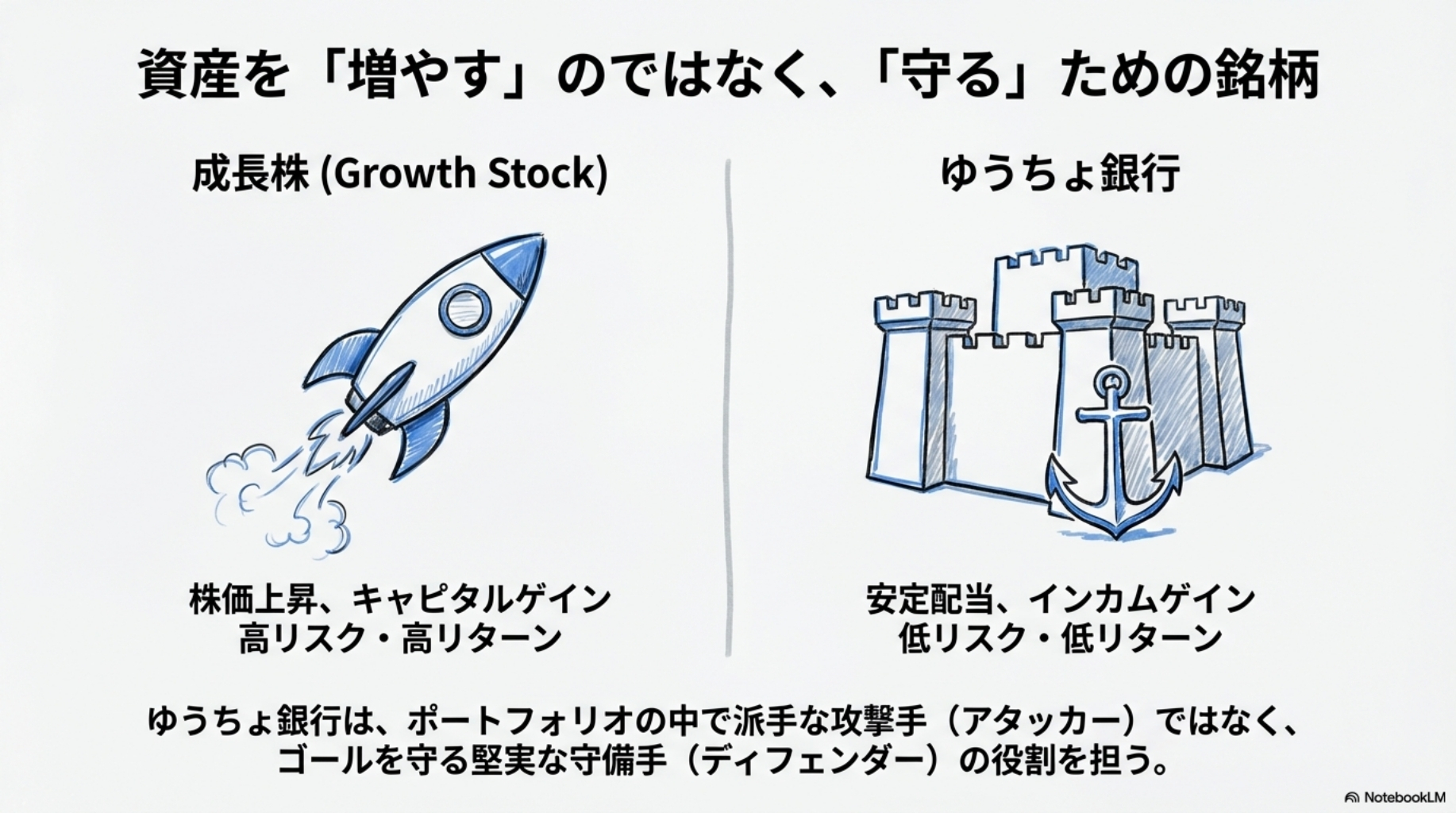

🧘♂️ ゆうちょ株は“成長期待株”ではない

これまで見てきたとおり、ゆうちょ銀行には…

- 派手な成長戦略はない

- 株価上昇も限定的

- 融資や法人業務にも進出できない

という明確な「伸びない理由」が存在します。

つまり、

📌 ゆうちょ銀行は「資産を増やす」銘柄ではなく、

📌 「資産を守る」ための守備的ポートフォリオ銘柄です。

🧷 投資家にとっての“安心材料”が段違い

他の高配当銘柄や優待株と比べても、ゆうちょ銀行が持つ強みは以下のような点です

- 政府・日本郵政グループの支配下という安心感

- 圧倒的な預金残高と生活インフラとしての役割

- 潰せない、潰されない立ち位置(TBTF)

たとえ株価が一時的に下がっても、

「配当は出る」「優待は届く」「経営は揺るがない」

というストレスの少なさは、大きな魅力といえるでしょう。

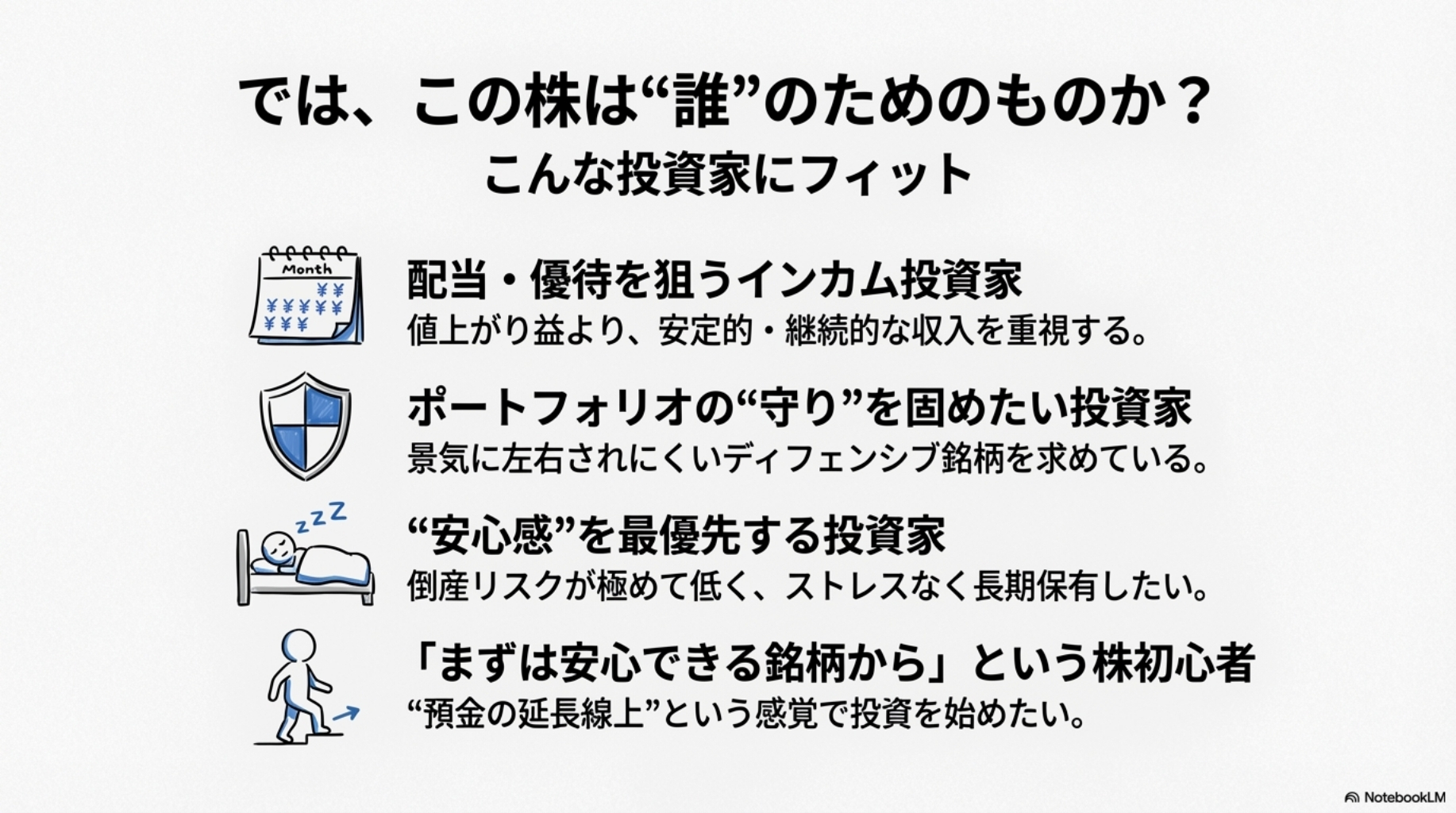

🔍 こんな人におすすめ

- 配当・優待を狙った中長期の安定投資がしたい

- 景気に左右されにくい“守りの銘柄”を持っておきたい

- 国のバックアップがある企業に投資したい

- 株初心者で「まずは安心できる銘柄から始めたい」

特に、現金ポジションの一部を「動かない資産」として株に振り分けたい人にとっては、

ゆうちょ銀行は“預金の延長線上にある投資先”という選択肢になり得ます。

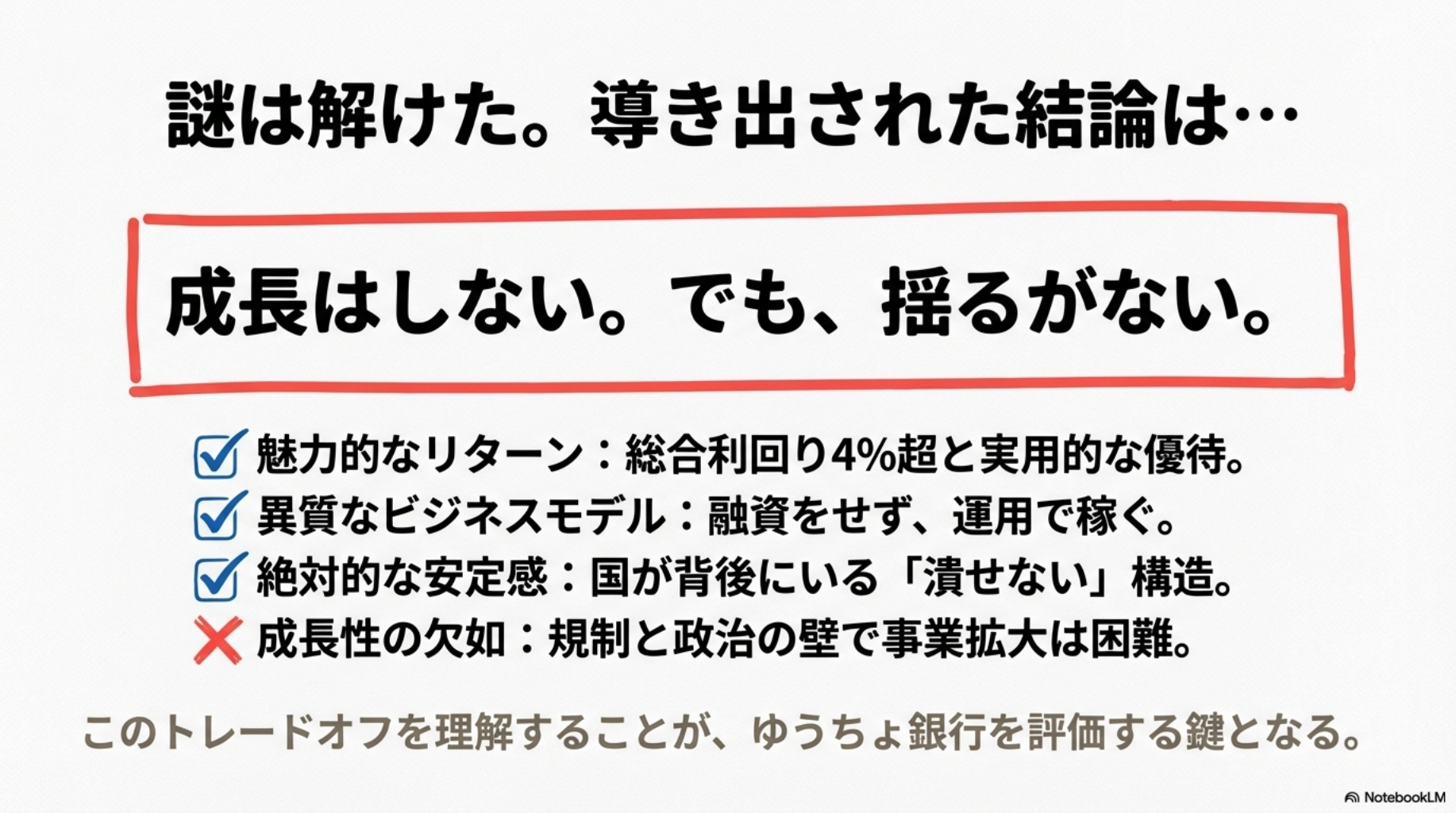

⚖️ 最終評価:伸びない。でも、揺るがない。

- 株価の上昇益を狙う銘柄ではない

- でも、配当と優待で年4%超のインカムは十分魅力的

- 規制の多さはネガティブ要素だが、裏返せば“制限されるほど影響力がある”という証

📌 ゆうちょ銀行は、

「この先も成長はしないかもしれない。

でも、この先も潰れることはないだろう。」

そう信じられる人にとっての、静かで堅実な1銘柄です。

📝 まとめ|「成長しない。でも、それが価値。」

📮 ゆうちょ銀行は、民営化されたとはいえ、いまだに“特別扱い”を受けながら、

制限された中で堅実に利益を出し、配当と優待で株主に報いている存在です。

派手な成長性はありません。融資もできない。預金上限もある。

それでも、

- 💰 総合利回り4%超のインカム収入

- 🛡 国やグループに守られた“潰れない安心感”

- 📦 実用性の高い株主優待(カタログギフト or ポイント)

…という「守りの3点セット」を備えた、極めて異質で、そして静かな強さを持つ銘柄です。

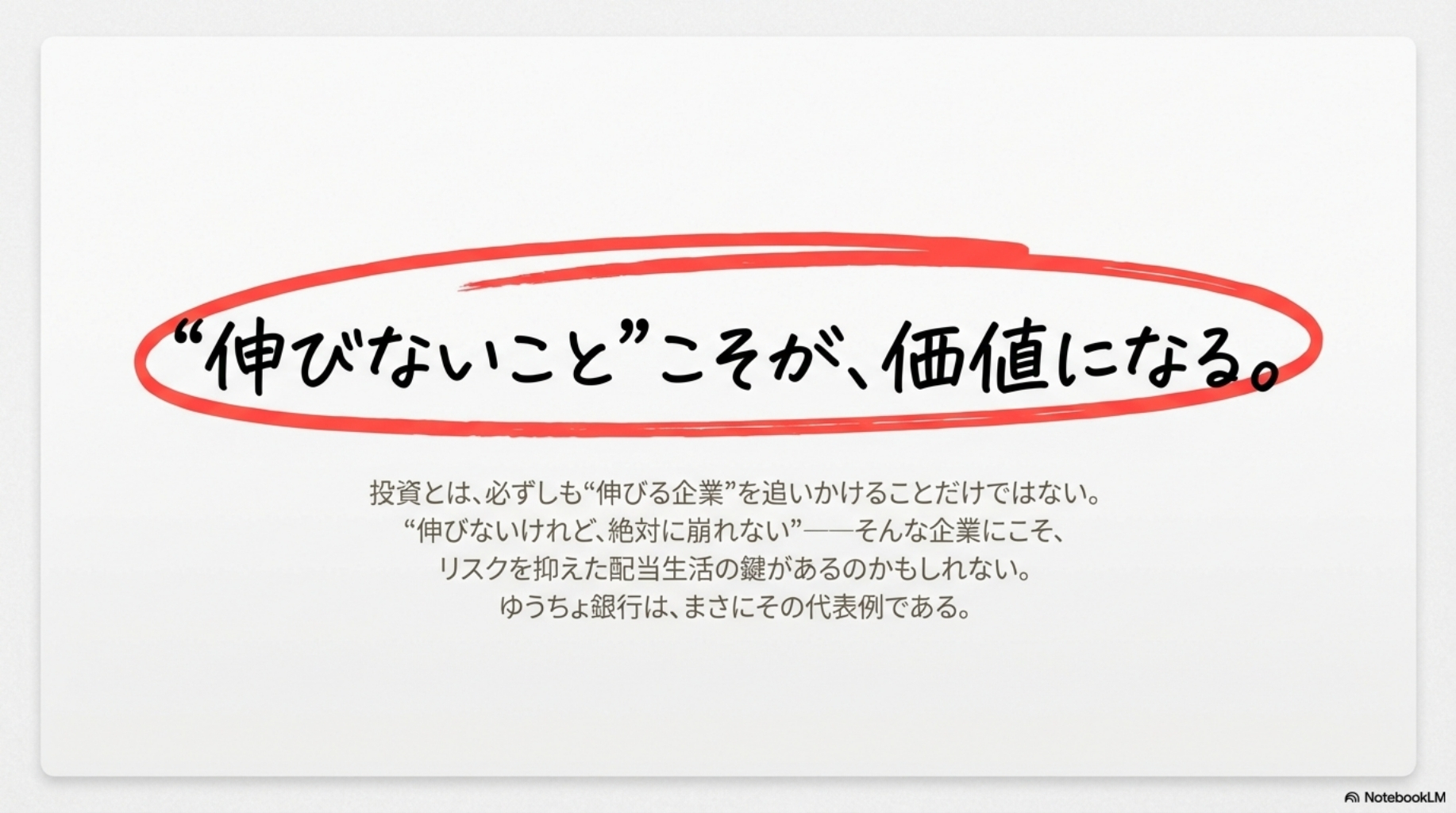

📌 投資とは、必ずしも“伸びる企業を追いかける”ことだけではありません。

“伸びないけれど、絶対に崩れない”――そんな企業にこそ、リスクを抑えた配当生活の鍵があるのかもしれません。

📊 ゆうちょ銀行は、まさにその代表例のひとつです。

📦 生活がちょっとラクになる!人気の株主優待まとめ

ポイ活&懸賞生活でおトクにお小遣い稼ぎ。

ゲーム・ショッピングでポイントが貯まる「フルーツメール」

貯めたポイントは現金などに交換OK。

登録・利用は無料で、運営も長く安心感あり。

無料で始める

無料で始める

本記事は、下記の公式ページをもとに体験と調査を加えて執筆しています。

▶ ゆうちょ銀行の公式ページを見る※株価・配当金・利回りなどの数値は、執筆時点の情報をもとに、Kabutan、Yahoo!ファイナンス・SBI証券・各社IR資料などを参考に筆者が独自に集計・算出したものです。市場の状況により変動するため、実際の投資判断はご自身で最新情報をご確認ください。

です。 💰 預金残高は約190兆円。 全国2万4,00){kind=link}