不動産銘柄としてじわじわ存在感を高めている「トーセイ(8923)」。

先日、わが家にも株主優待が到着しました。

今回届いたのは、

・トーセイホテルで使える宿泊割引券3,000円分

しかもこの銘柄、

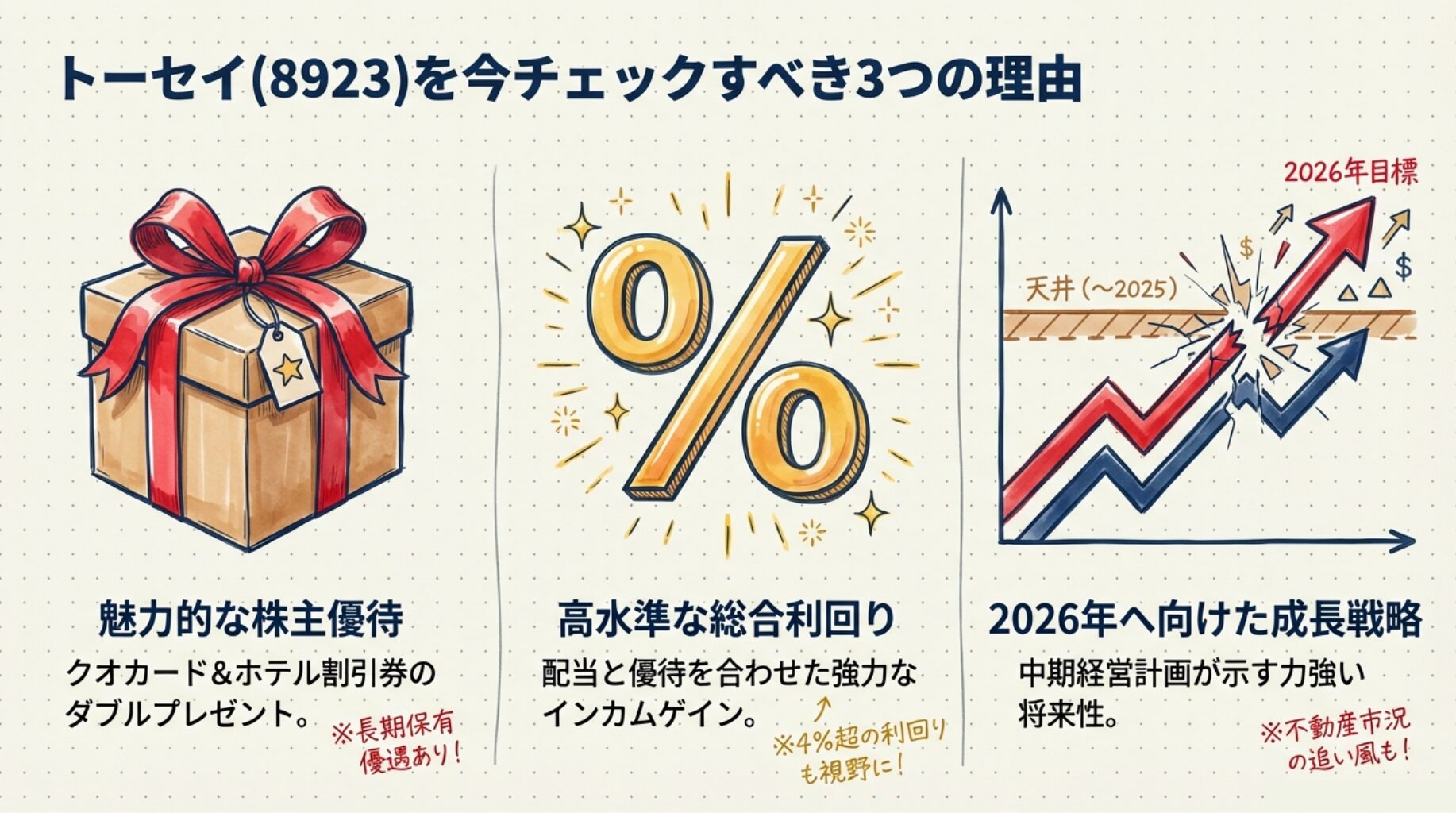

配当利回りは約3%台、さらに優待を加えた総合利回りは約4%前後と、なかなか魅力的な水準。

そして注目すべきは「長期保有で優待が育つ設計」になっていること。

✔ 配当は安定して増配傾向

✔ 業績は4期連続で過去最高益更新

✔ 中期経営計画ではさらなる成長を明確化

数字を追っていくと、「優待目当てだけ」で終わらない銘柄だと分かります。

を、最新データをもとに徹底解説します。

- 「トーセイの株主優待って実際どうなの?」

- 「何株からもらえる?」

- 「今買っても遅くない?」

そんな疑問をすべて解消できる内容にまとめます。

まずは、実際に届いた優待の中身から見ていきましょう。

トーセイの株主優待が到着!📦✨【写真あり】

まずはこちら。

今回届いたのは、

🎫 トーセイホテル宿泊割引券 3,000円分

です。

封筒は三菱UFJ信託銀行から届き、中には株主通信(TOSEI REPORT)と一緒に優待券が同封されていました。

2026年は、3月2日(月)に普通郵便で到着しました。

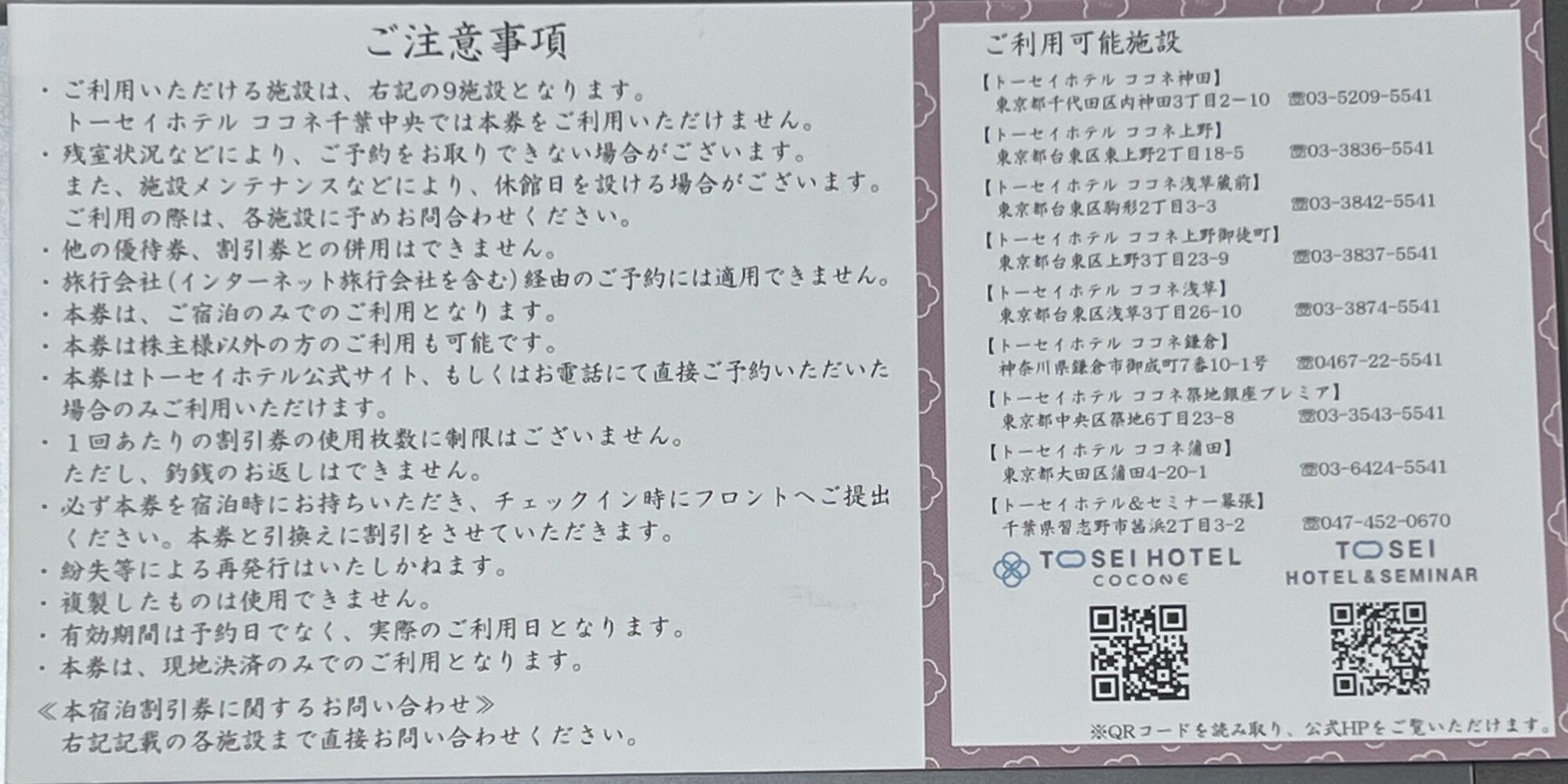

🏨 宿泊割引券の内容

- 金額:3,000円分

- 有効期間:2026年3月1日〜2027年2月末まで

- 利用条件:公式サイトまたは電話予約時に利用可

- 利用枚数制限:上限なし(複数枚同時利用可)

利用できるのは、トーセイが展開する「トーセイホテルCocone」シリーズなど。

東京・鎌倉・幕張など、都市型ホテルが中心です。

ビジネス利用にも、ちょっとした旅行にも使える実用的な優待です。

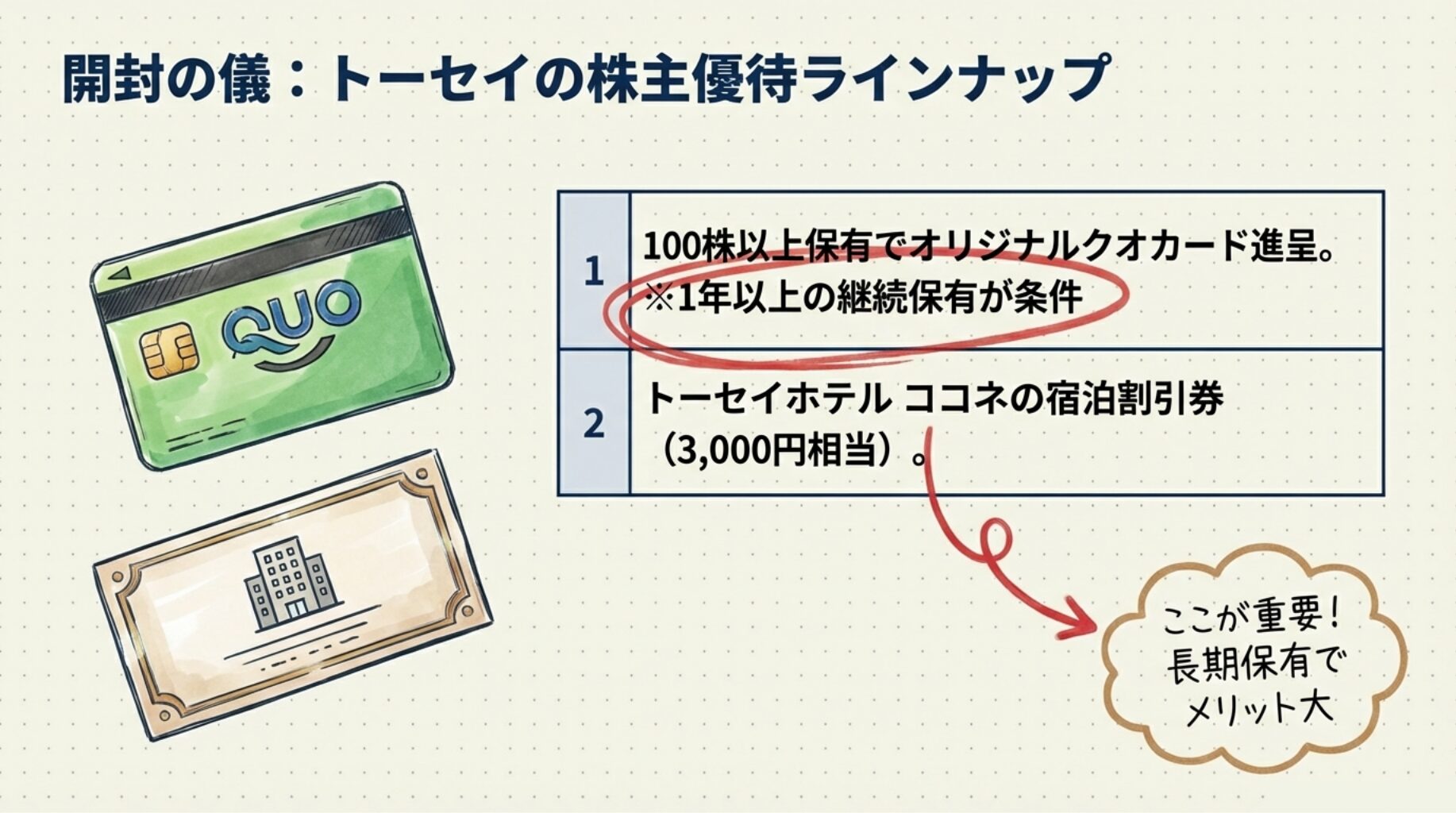

💳 QUOカードは長期保有で増額

QUOカードは長期保有年数によって金額が変わります。

✔ 1年以上:1,000円分

✔ 2年以上:2,000円分

✔ 5年以上:3,000円分

と段階的にアップ。

つまり、短期売買向きではなく「育てる優待銘柄」という設計。

この仕組みは、個人的にはかなり好印象です。

【最新】トーセイの配当・優待・総合利回りはいくら?💰

ここが一番気になるところですよね。

トーセイは「優待だけ」ではなく、配当も含めて評価すべき銘柄です。

📌 現在の株価

直近株価はおよそ 1,500円〜1,700円台で推移。

と、値幅はそれなりにありますが、現在は高値圏からやや落ち着いた水準です。

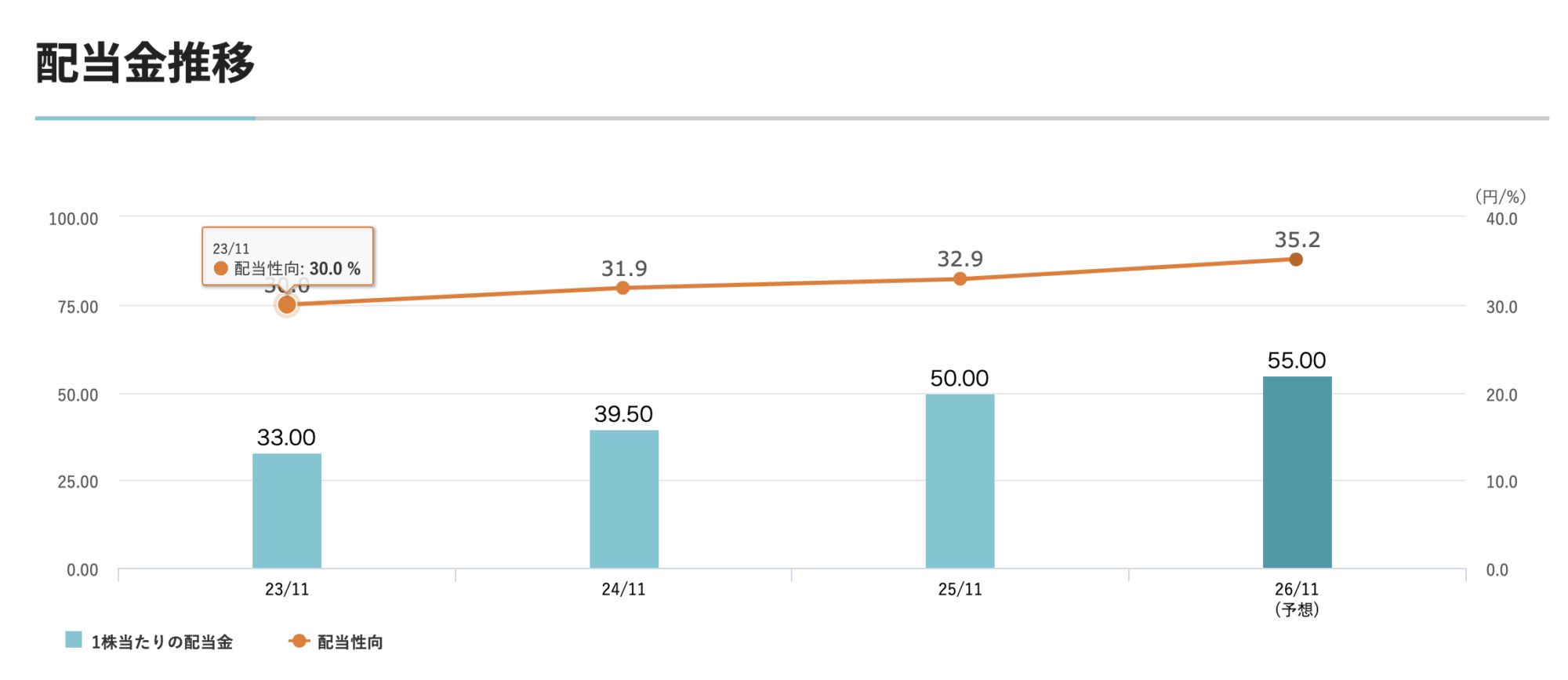

💴 年間配当予想

年間配当は1株あたり50円台後半〜60円前後(予想ベース)。

株価1,750円前後で計算すると、

👉 配当利回り:約3%台

不動産銘柄としては十分合格ライン。

しかも、ここ数年は増配トレンドが続いています。

🎁 優待利回りはどれくらい?

優待は200株以上+1年以上保有で、

- QUOカード

- 宿泊割引券3,000円分

がもらえます。

仮に最低単元(200株)保有、株価1,750円とすると、

投資額:約35万円

優待価値(初年度想定)をざっくり換算すると、

👉 優待利回り:約0.8%前後

※長期保有でさらに上昇

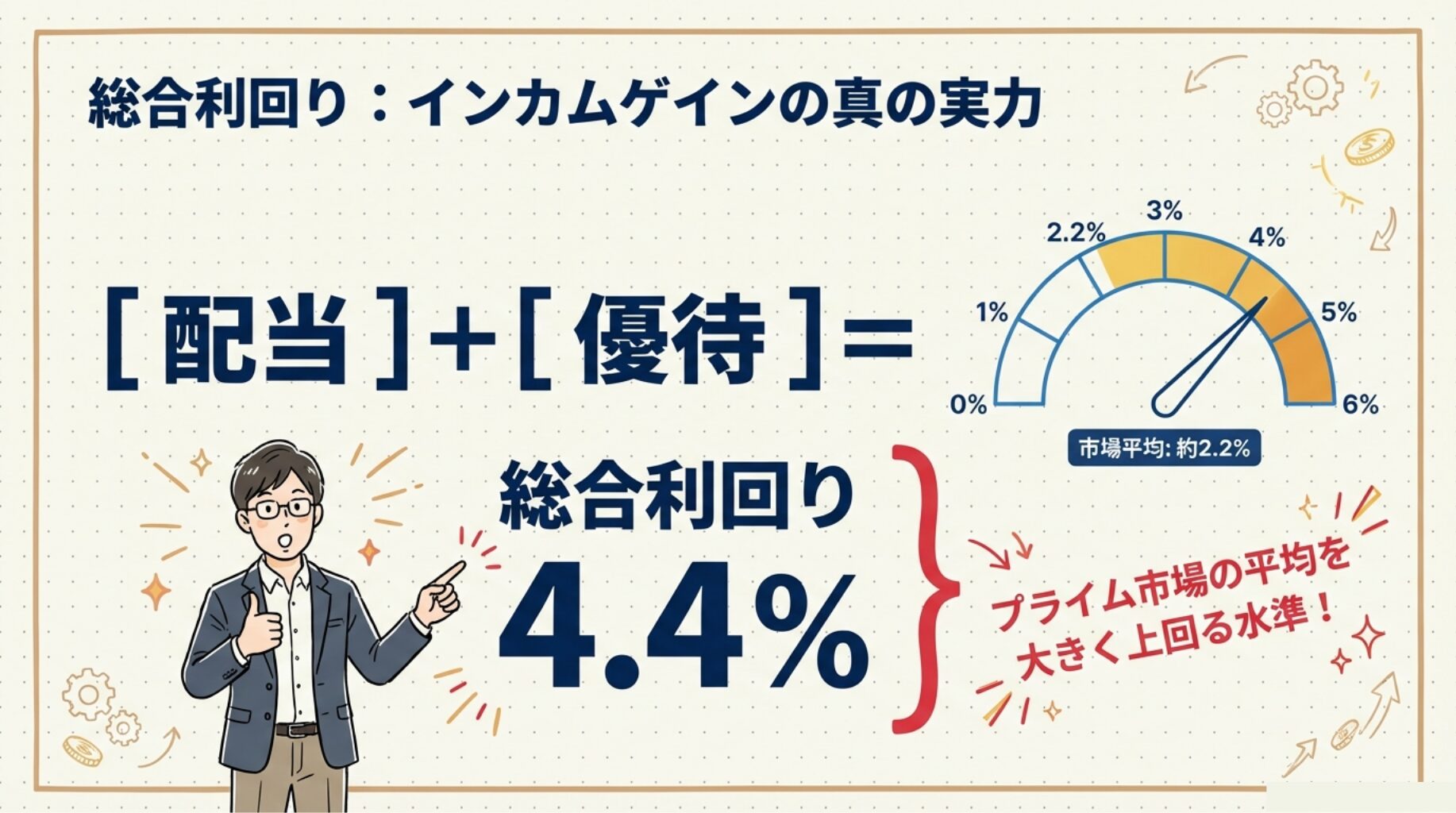

📊 総合利回り

配当約3%+優待約0.8%

👉 総合利回り:約3.8〜4%前後

長期2年以上保有でQUOカードが増額すれば、

👉 実質総合利回りは4.4%超えも可能

「配当そこそこ+優待おまけ」ではなく、

総合でしっかり戦える水準です。

🔎 トーセイは“長期前提”で真価を発揮する

この銘柄の本質は、

✔ 増配トレンド

✔ 長期優待強化

✔ 中期計画で成長明確

という「育てる設計」にあります。

短期で値幅を狙うよりも、

じわじわ保有しながら

配当+優待を積み上げるタイプ。

「明日の日経平均が 上がる or 下がる を予想」するだけ。

外れても損しない“リスクゼロ”設計!

✅ 2択でシンプル、毎日続けやすい

✅ 外れても損しないから初心者でも安心

✅ ポイントはギフト券・電子マネー・現金に交換OK

✅ メール+パスワードだけで無料登録

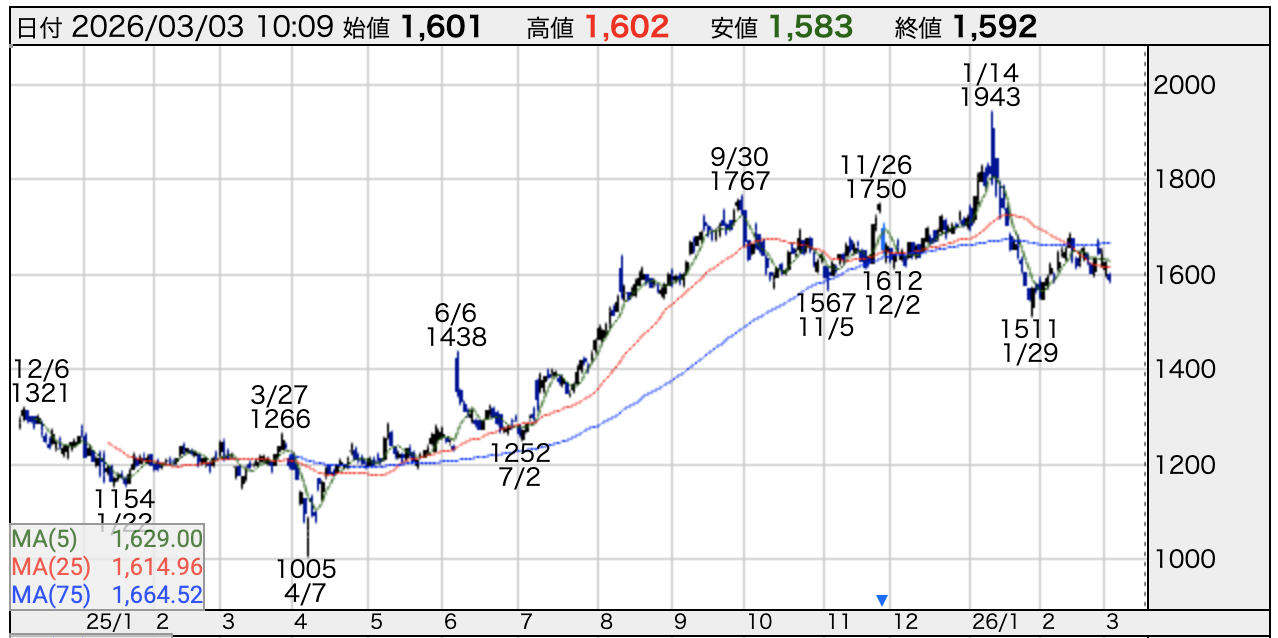

📈 過去1年の株価推移と“今の立ち位置”

トーセイの株価は、この1年でかなり動きました。

📉 年初来安値

約1,000円台前半(春頃)

📈 年初来高値

約1,900円台(年明け)

値幅にして約900円近く。

不動産株らしく、景気・金利・不動産市況の影響を受けやすい動きです。

なぜ大きく上昇したのか?

主な要因は3つ。

- 4期連続の過去最高益更新

- ホテル事業の回復

- 中期経営計画の進捗が順調

業績がしっかり伸びているため、単なるテーマ株ではなく「実力上昇」です。

では、なぜ今は落ち着いている?

- 高値更新後の利益確定売り

- 金利上昇懸念

- 不動産市況への警戒

業績が悪化したわけではなく、

“水準調整”という印象が強いです。

今は割高?割安?

過去1年レンジで見ると、

✔ 安値圏ではない

✔ 高値圏でもない

ちょうど中間〜やや上寄り。

ただし、

- 増配トレンド継続

- 業績は拡大中

- 中計は前倒し進捗

という点を考えると、

長期視点では極端な割高感は出ていません。

🔎 短期よりも“業績連動型”

トーセイはテーマ株ではなく、

📊 業績 → 株価

という素直な構造。

だからこそ、

✔ 業績が崩れていないか

✔ 利益成長が続くか

ここが最重要ポイントになります。

🏢 トーセイってどんな会社?【事業内容をわかりやすく整理】

トーセイは「不動産会社」と一言で片付けるには少しもったいない企業です。

単なるデベロッパーではなく、

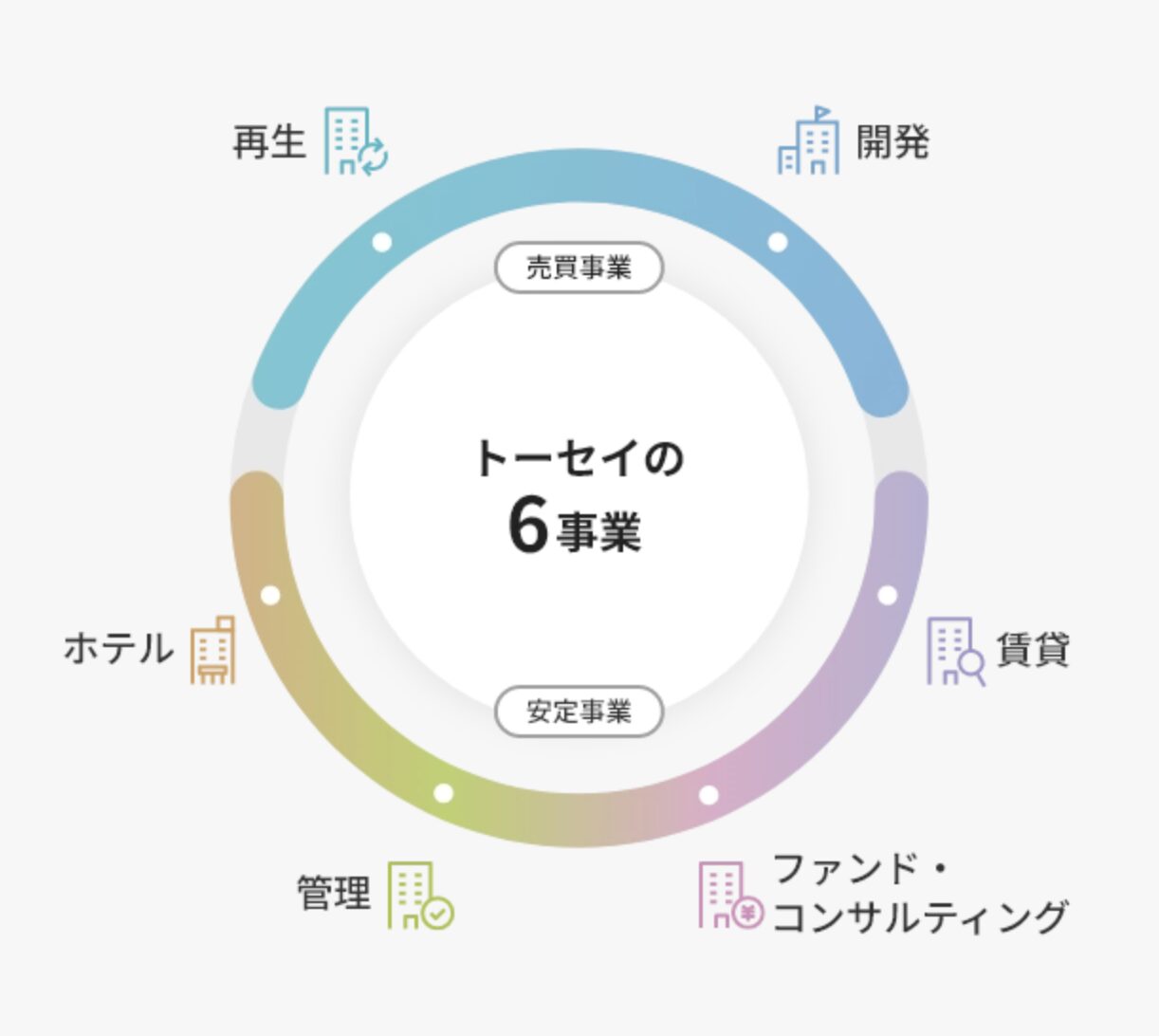

6つの事業を組み合わせた“ポートフォリオ型経営”が特徴。

📌 トーセイの6つの事業

- 不動産再生事業

- 不動産開発事業

- 不動産賃貸事業

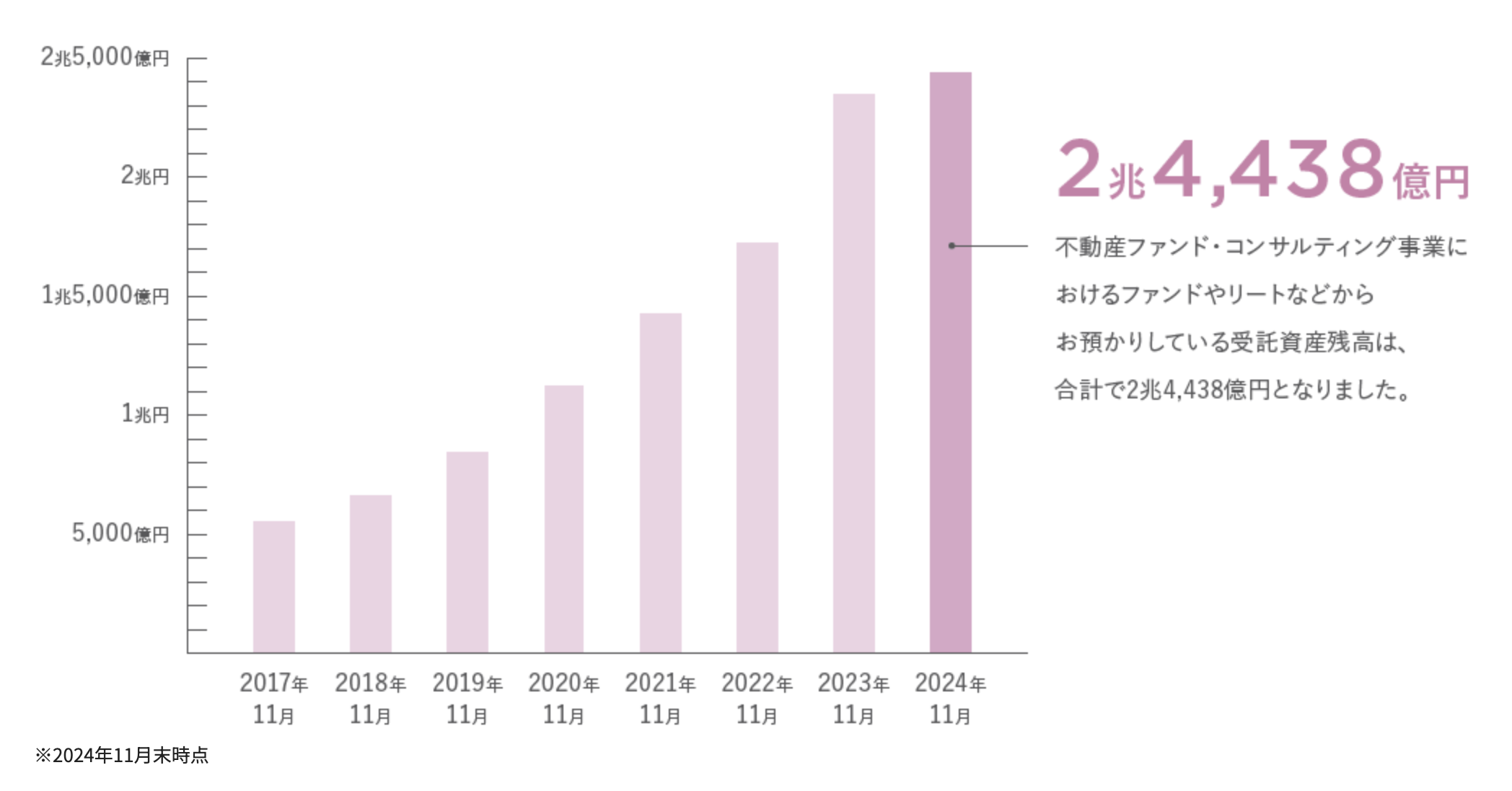

- 不動産ファンド・コンサルティング事業

- 不動産管理事業

- ホテル事業

🏗 不動産再生・開発(成長エンジン)

中古ビルやマンションを取得

↓

バリューアップ

↓

売却

いわば「不動産の再生工場」。

市況が良いときは利益が大きく伸びます。

🏢 賃貸・管理(安定収益)

自社保有物件の賃料収入や管理フィー収入。

ここがあることで、

再生・開発の“波”を吸収しています。

💼 ファンド・コンサル事業(収益の質が高い)

不動産ファンドの運用やアセットマネジメント。

運用資産が増えれば

手数料収入も増える。

景気変動の影響を受けにくいのが強み。

🏨 ホテル事業(優待と直結)

トーセイホテルCoconeなどを展開。

インバウンド回復の追い風を受け、

ここ数年で業績回復が顕著。

株主優待の宿泊券はこの事業と連動しています。

🎯 トーセイの強みは“バランス”

多くの不動産会社は、

・売買偏重

・賃貸偏重

など偏りがあります。

しかしトーセイは、

✔ 売買で利益を伸ばす

✔ 安定収益で下支え

✔ ファンドでフィー収入

✔ ホテルで成長余地

と、構造が分散されています。

これが、

4期連続で過去最高益を更新できている理由です。

🔎 不動産株=危ない?

金利上昇リスクは確かにあります。

しかし、

・自己資本比率は安定

・ROEは高水準

・利益は右肩上がり

と、数字は悪くない。

優待だけでなく、

企業としての体力も見ておく必要があります。

📊 財務は大丈夫?トーセイの業績と財務状況をチェック

優待が魅力でも、

本業が弱ければ長続きしません。

ここでは「数字」で確認していきます。

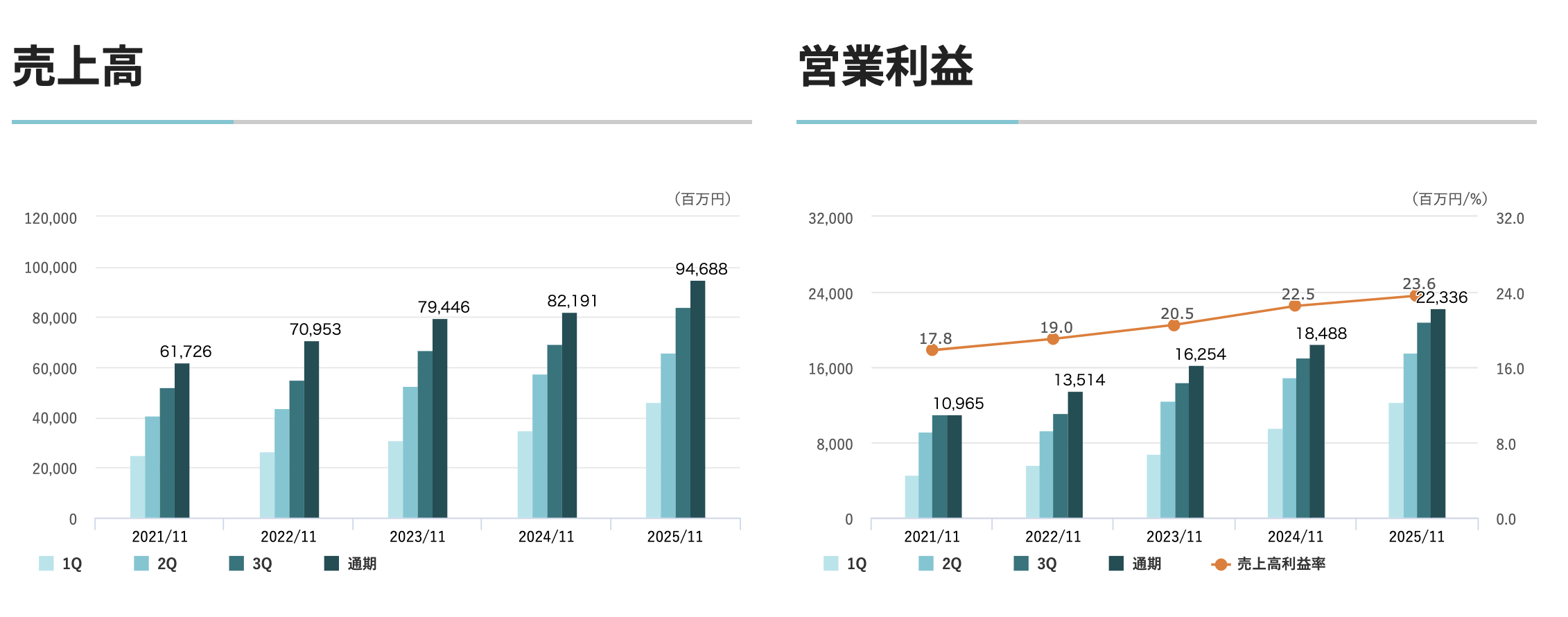

📈 売上・利益は右肩上がり

直近決算では、

✔ 売上高:大幅増収

✔ 営業利益:増益

✔ 4期連続で過去最高益更新

特にここ数年は、

- 不動産再生・開発の好調

- ファンド事業の拡大

- ホテル事業の回復

が追い風となり、利益成長が続いています。

一過性ではなく、

事業ポートフォリオの強化が効いている形です。

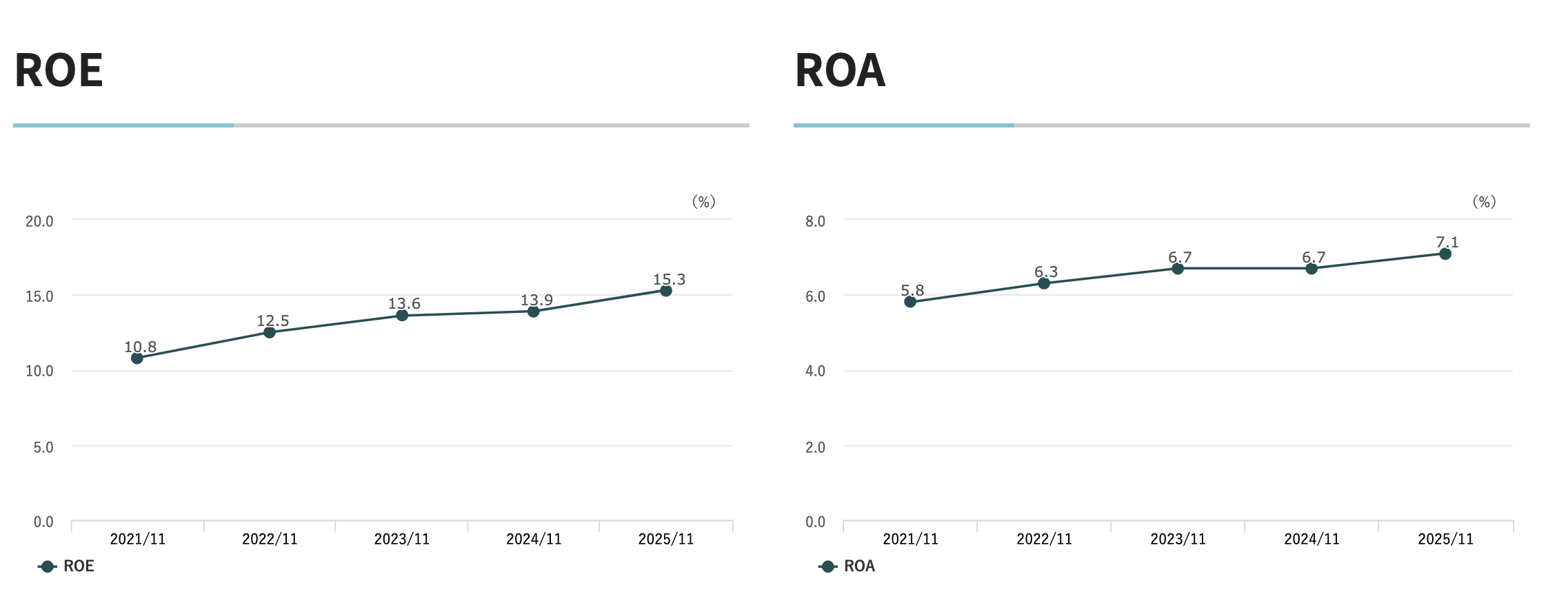

💰 ROEは高水準

ROE(自己資本利益率)はおおむね10%超。

不動産セクターとしては優秀な水準。

資本効率を意識した経営ができています。

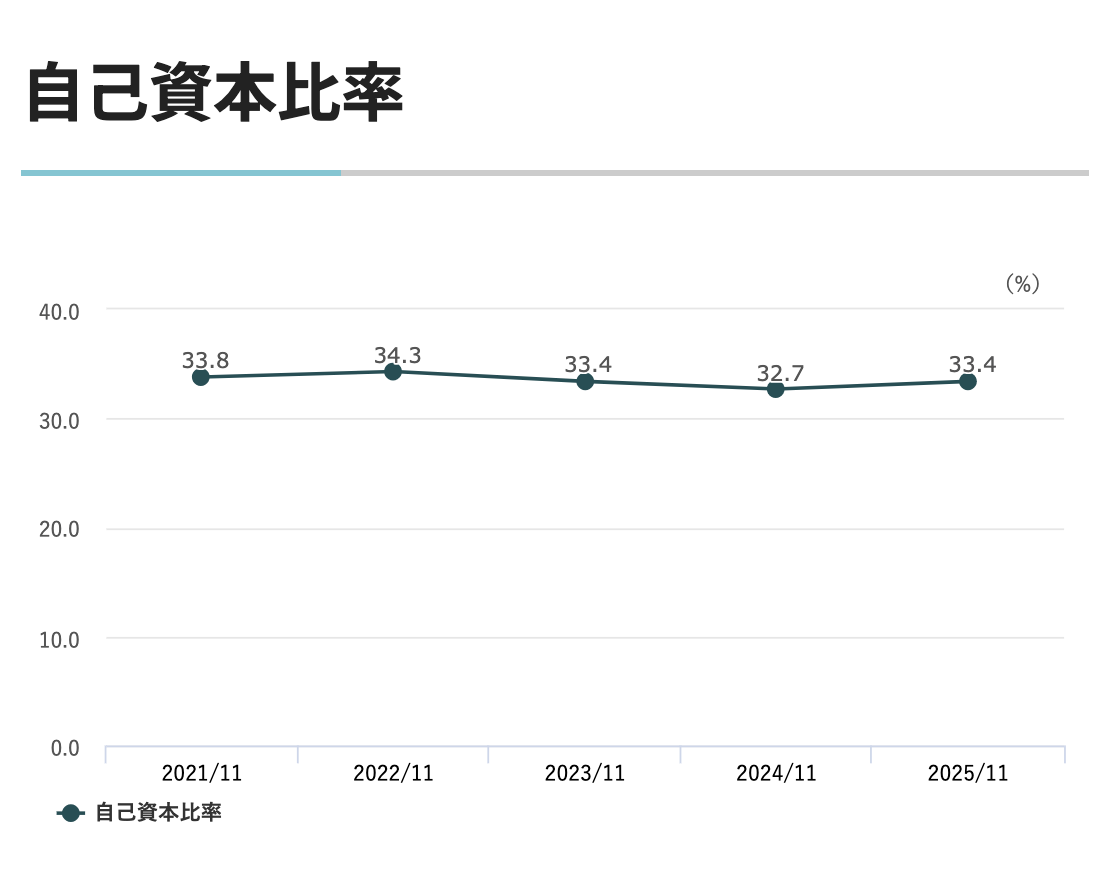

🏦 自己資本比率は?

自己資本比率は30%台前半〜中盤。

超保守的とは言いませんが、

不動産業としては標準〜やや良好レベル。

さらに中期計画では

👉 自己資本比率35%以上を目標

財務の安定性も意識されています。

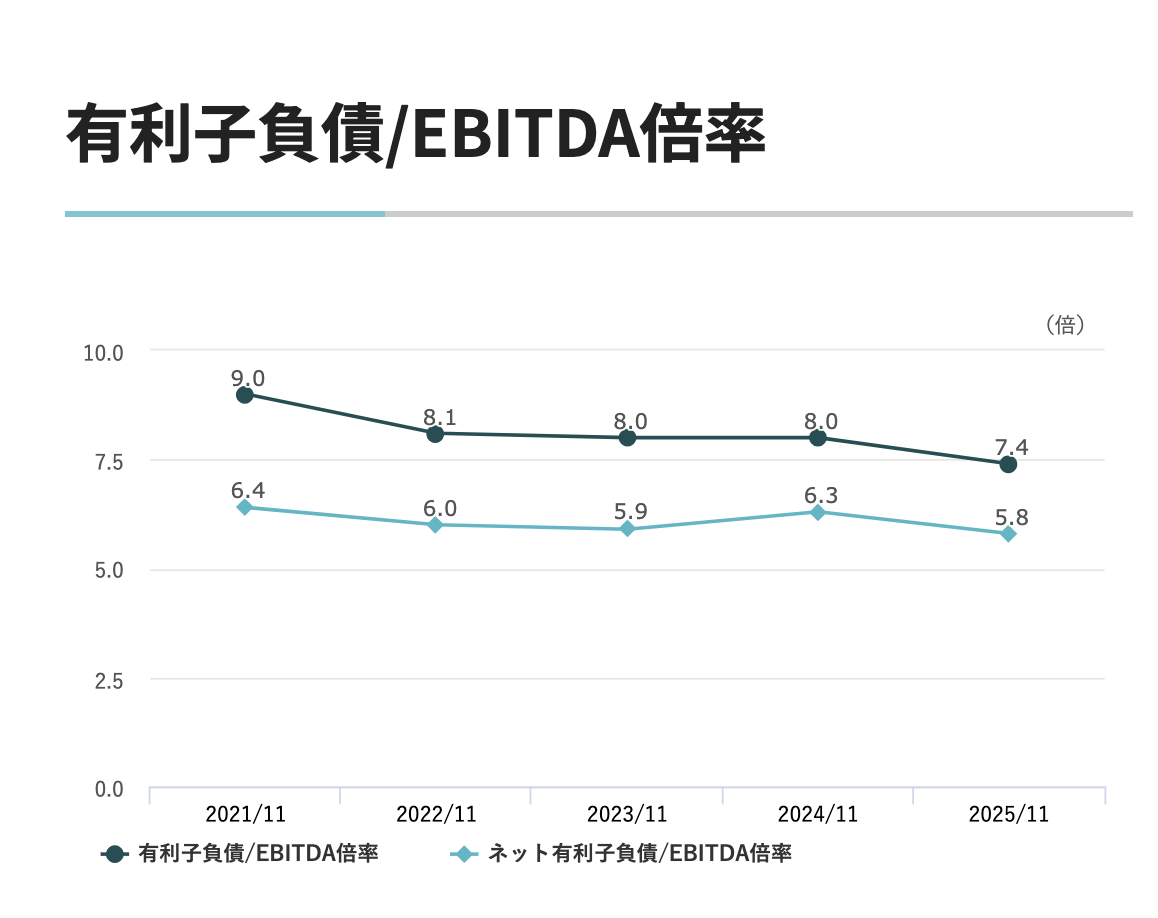

📉 有利子負債は大丈夫?

不動産業なので借入はあります。

ただし、

✔ 利益がしっかり出ている

✔ ネットD/Eは過度ではない

✔ キャッシュフローも安定

過剰レバレッジではありません。

💴 配当性向も健全

現在の配当性向はおよそ30%前後。

無理な還元ではなく、

「利益成長に応じて増配」

というバランス型。

だからこそ、

減配リスクは今のところ低い印象です。

ポイ活&懸賞生活でおトクにお小遣い稼ぎ。

ゲーム・ショッピングでポイントが貯まる「フルーツメール」

貯めたポイントは現金などに交換OK。

登録・利用は無料で、運営も長く安心感あり。

無料で始める

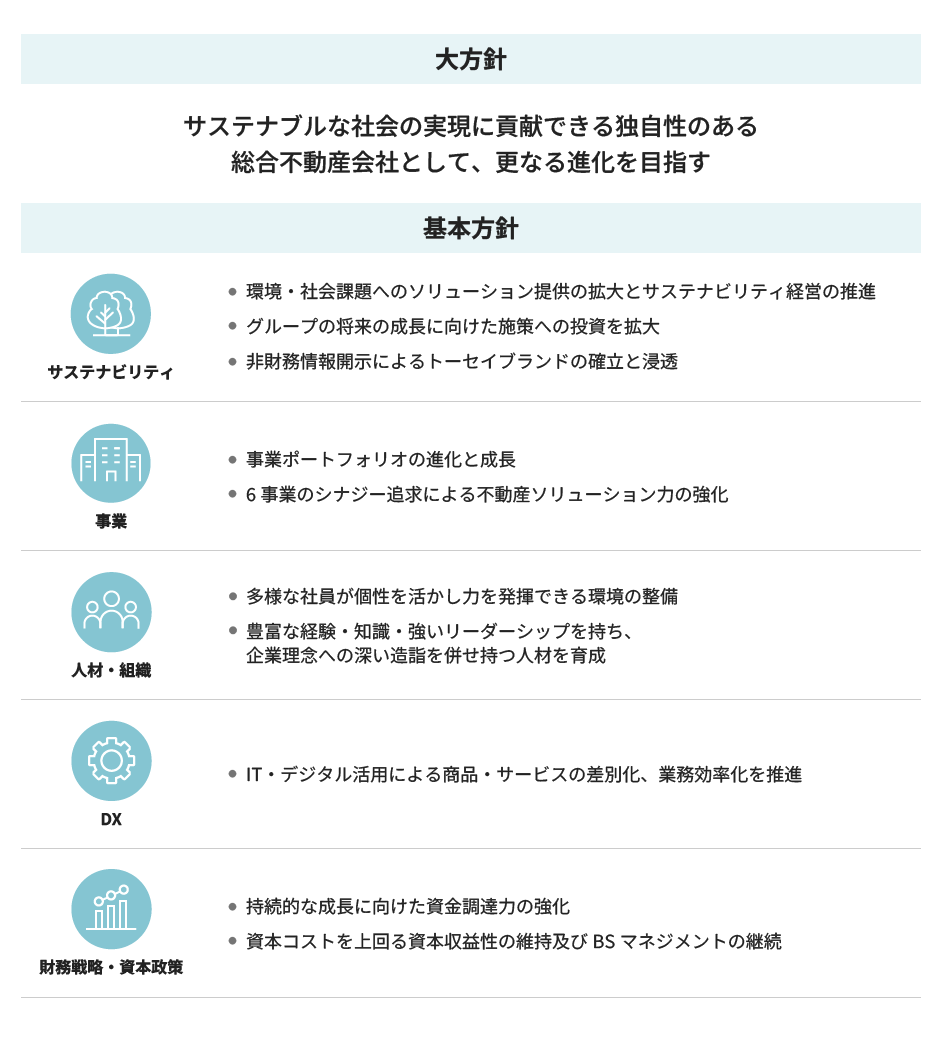

🚀 中期経営計画「Further Evolution 2026」を読み解く

トーセイの本気度は、中期経営計画を見るとよく分かります。

現在進行中なのが、

「Further Evolution 2026」。

2023年〜2026年の3カ年計画です。

🎯 目標はどれくらい野心的?

単なる拡大ではなく、

「利益の質」と「財務の強さ」を両立する設計。

🏗 成長戦略の柱は5つ

- サステナビリティ強化

- 6事業シナジーの最大化

- 人材・組織強化

- DX推進

- 財務戦略の高度化

不動産会社ですが、

デジタルや証券化(不動産テック)にも力を入れています。

🏨 ホテルは伸びしろ

優待にも直結するホテル事業。

インバウンド回復で稼働率が改善。

ここがさらに伸びれば、

✔ 収益拡大

✔ 優待維持の安心感

につながります。

🔎 計画は順調?

直近決算を見る限り、

- 過去最高益更新

- 計画進捗は良好

むしろ前倒しペース。

数字と計画が噛み合っています。

💡 将来性はある?

ポイントはここ。

バランス型の成長モデル。

景気敏感ではありますが、

構造的には進化しています。

✅ トーセイのメリット・デメリットまとめ

ここまでの内容を、冷静に整理します。

🌟 メリット

- 配当利回りは約3%台で安定

- 4期連続の過去最高益更新

- 増配トレンド継続中

- 長期保有でQUOカード増額

- ホテル優待は実用性あり

- 中期経営計画は順調進捗

優待だけでなく、

“企業としての地力”があるのが強み。

⚠ デメリット

- 200株必要(最低投資額は約35万円前後)

- 景気・金利の影響を受けやすい

- 優待利回り単体では高くない

- 不動産セクターは値動きが荒い年もある

超高利回り銘柄ではありません。

あくまで

「堅実成長+ほどよい優待」

という位置づけ。

❓ よくある質問(FAQ)

Q. トーセイの株主優待はいつ届く?

A 権利確定日は11月末。例年3月初旬に到着。

Q. 100株ではもらえない?

A 現在は200株以上が必要。

Q. 宿泊割引券はどこで使える?

A トーセイホテルCoconeなどの自社ホテル。

Q. 優待は改悪リスクある?

A 業績が堅調な限り可能性は低いが、制度変更リスクはゼロではない。

🏁 まとめ|トーセイは“育てる優待銘柄”

トーセイは、

✔ 業績は拡大中

✔ 財務は安定

✔ 配当は増配傾向

✔ 優待は長期で強化

短期で爆益を狙う銘柄ではありません。

しかし、

「配当+優待をじわじわ積み上げたい」

「不動産成長株を中期で持ちたい」

そんな人には、十分検討に値します。

優待が届いた今だからこそ、

改めて企業の中身を見直す価値がある銘柄です。

📦 生活がちょっとラクになる!人気の株主優待まとめ

本記事は、下記の公式ページをもとに体験と調査を加えて執筆しています。

▶ トーセイの公式ページを見る※株価・配当金・利回りなどの数値は、執筆時点の情報をもとに、Kabutan、Yahoo!ファイナンス・SBI証券・各社IR資料などを参考に筆者が独自に集計・算出したものです。市場の状況により変動するため、実際の投資判断はご自身で最新情報をご確認ください。

」。 先日、わが家にも株主優待が到着しました。 今回届いたのは、・トーセイホテルで使える宿泊割引券3,000円分 しかもこの銘柄、配当利){kind=link}