📦「これ、株でもらったの!?」

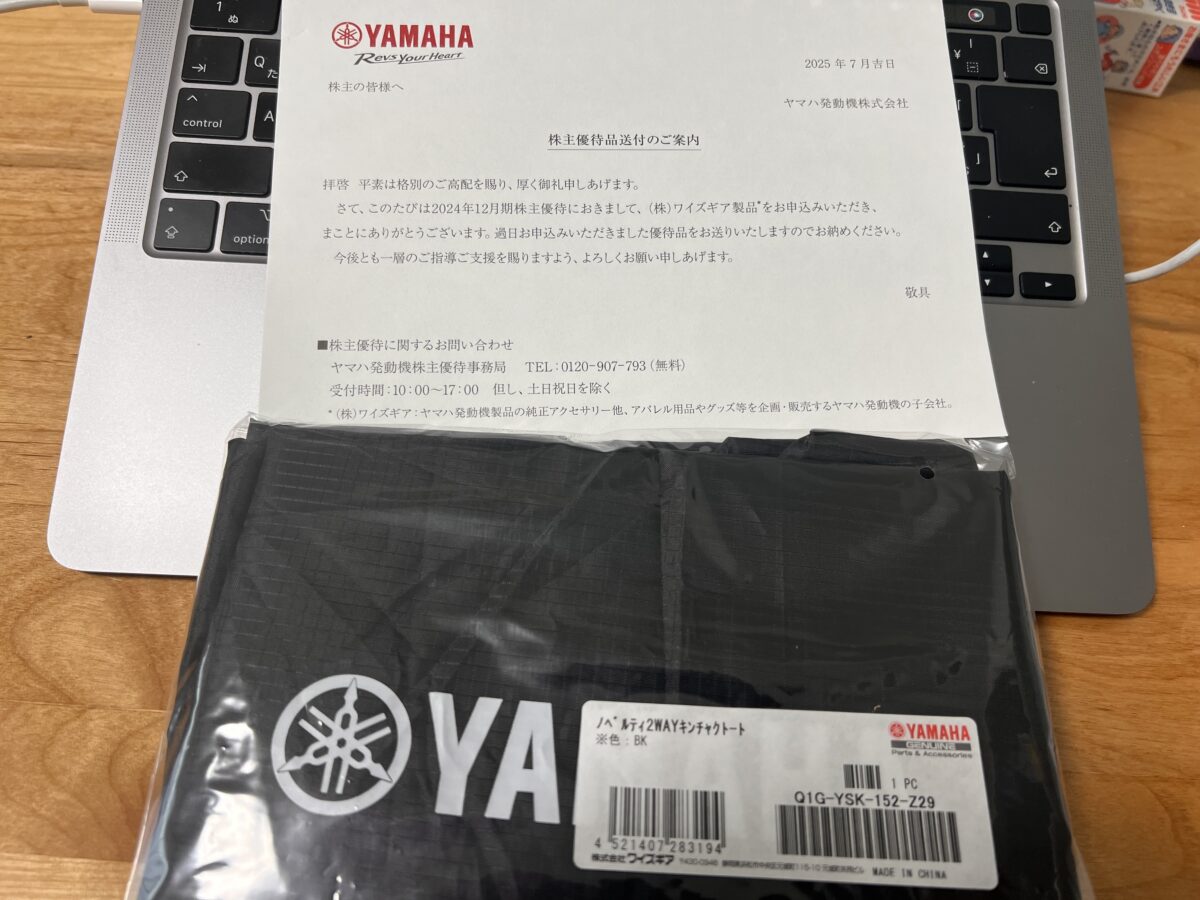

ヤマハ発動機(7272)から届いたのは、買い物に便利な【2WAY巾着トート】。

実用的でおしゃれな優待品にテンション上がる一方、注目すべきはその“利回り”です。

📈配当+優待で利回り5%超!

しかも、バイク・マリン・ロボットなど世界を相手に稼ぐグローバル企業。今回の「関税合意」で株価にも明るい兆しが見えてきました。

本記事では、ヤマハ発動機の最新優待内容から配当利回り、競合比較、業績・財務の将来性、トランプ関税の影響まで、初心者にもやさしく徹底解説!

📘「この株、持ってていいの?」に答えます。

✔ 新しくなったデジタルギフトの選び方を解説

✔ 優待内容・利回り・注意点まで初心者向けに整理

🪙 ヤマハ発動機の配当+優待利回りは?【2025年最新】

💹 最新株価と配当の状況

2025年7月23日時点で、ヤマハ発動機(7272)の株価は

約1,154円/株(終値ベース)です。

配当は年間50円(中間25円+期末25円)の予想が出ており、

この株価で換算すると、配当利回りは約4.33%とかなりの高水準。

🌱「高配当株」を探している方にとって、まず注目のポイントですね。

🎁 株主優待制度のポイント一覧【保有株数×年数】

ヤマハ発動機の株主優待は、12月末の保有株式数&保有年数に応じて

優待ポイントがもらえる制度です(1ポイント ≒ 1円相当)。

| 保有株数 | 3年未満保有 | 3年以上保有 |

|---|---|---|

| 100株以上 | 1,000pt | 2,000pt |

| 300株以上 | 2,000pt | 3,000pt |

| 1,000株以上 | 3,000pt | 4,000pt |

💡このポイントは毎年カタログから好きな商品と交換できます。

(2025年はオリジナルグッズや、地元グルメ、寄付など多数)

📈 優待利回りを実際に計算してみる

▶ 利回りの目安

| 保有期間 | 配当利回り | 優待利回り | 総合利回り |

|---|---|---|---|

| 3年未満 | 約4.33% | 約0.87% | 約5.2% |

| 3年以上 | 約4.33% | 約1.73% | 約6.06% |

⏳「長期保有」で利回りが1%近くアップする仕組みなので、

👉“優待目的なら100株をじっくり3年以上”が最も効率的です。

🚨 注意!優待ポイントは「繰り越しできない」

ポイント制と聞くと「貯めて使おう」と思ってしまいがちですが、

ヤマハ発動機の優待ポイントは翌年への繰り越し不可!

申込期間を過ぎると失効してしまうので、毎年しっかり使い切るのが鉄則です。

※特に人気商品は早期に締切られる場合もあるので要注意!

📝この章のまとめ

- 株価約1,154円×配当50円で、配当利回りは約4.3%!

- 優待ポイントは100株3年以上保有で2,000ptと実用的

- 総合利回りは5~6%台と非常に高水準

- ポイントは期限切れ注意!繰り越し不可なので早めの申込を

🎁 2025年の優待「巾着トート」が実用的すぎた件

👜 トートバッグの正体は“2WAYの巾着型”

ヤマハ発動機の2025年優待でもらえる僕が選んだ【2WAY巾着トート】は、

オリジナルブランド「ワイズギア」製の非売品オリジナルグッズ。

素材はしっかりしていて、ブラックのナイロン地にロゴがさりげなく入ったシンプルデザイン。

使い勝手の面では、肩掛けもできる・手持ちにもなる“2WAY仕様”なのが地味に嬉しいポイントです。

🛍 実用性高し!スーパーでの買い物バッグに最適

この巾着トート、実は【1000ポイント】という低コスト優待品ながら、

日常使いにちょうど良いサイズと形状で、エコバッグの進化版として活躍します。

- コンビニ〜スーパーの買い出しにちょうどいいサイズ

- 薄くたためてカバンに入る

- 肩掛けストラップがしっかりしてて、重い牛乳パックも耐えられる

🧑🍼育児中のパパママ世代には、おむつや着替えを入れる“サブバッグ”としても使いやすそうです。

🎯 他の優待と何を選ぶ?ヤマハの優待は“カタログ制”

ヤマハ発動機の株主優待は「もらえるものが毎年違う」のも特徴です。

🎁 2025年のカタログはこんな選択肢👇

- 🚴 ワイズギアのオリジナルグッズ(巾着トート、タオルなど)

- 🍖 静岡・北海道の地元名産品(三ヶ日みかんサイダー、夕張メロンゼリーなど)

- 🎟 静岡ブルーレヴズ(ラグビーチーム)関連グッズや観戦チケット

- 🚤 マリンスポーツグッズ、船外機関連アイテム

- 💝 社会貢献への寄付(寄付先は複数あり)

⚠️ 注意点:ポイントの有効期限と申込タイミングに気をつけて!

カタログ形式は選ぶ楽しさがある反面、以下の注意も必要です👇

特に「巾着トート」のような実用系グッズは早めになくなる傾向があります。

到着したらなるべく早くカタログをチェックして申し込みましょう!

📝この章のまとめ

- 巾着トートは日常使いに便利な実用品でコスパ優秀

- ヤマハの優待はカタログ制で、自分で好きな商品を選べる

- ポイントは繰り越し不可!早めの申し込みが吉

- 長期保有するとポイントUPでより豪華な商品も選べる

📜 過去の優待の変遷と、今後も続く?【廃止リスクを読む】

🔄 ヤマハ発動機の優待制度はどう変わってきた?

ヤマハ発動機の株主優待は、一貫して「カタログ+ポイント制」を採用しています。

ただし、2024年には大きな制度変更がありました👇

📝【2024年の変更内容】

- 🔢 株式分割(1株→3株)を実施

- 🎁 優待制度も分割後の株数にあわせてポイント付与を再設計

- 🔼 結果的に…実質的な優待内容は拡充!

たとえば、旧制度では100株相当3年未満保有で年間1,000pt程度だったものが、

分割後は300株保有となり、2,000ptに増加。

長期保有でも同様に+1,000ptずつ増えました。

👉 この対応は、優待縮小どころかむしろ強化に近い形です。

🚨 廃止リスクは?「ヤマハ」と「ヤマハ発動機」は別会社

株主の中には「ヤマハの優待、なくなったって聞いたけど…」と混乱する方もいますが、

2024年に株主優待を廃止したのは音楽機器の『ヤマハ株式会社』のほうです。

🎸 楽器のヤマハ → 優待廃止(2024年)

🏍 バイクのヤマハ発動機 → 優待継続中(2025年もカタログあり)

同じグループ出身ではありますが、今は別会社(別上場)です。

📊 続く?続かない?ヤマハ発動機の優待が今後どうなるか

📌 優待制度の将来性を占うには、次の3つの視点が大切です👇

① 財務体質 → 維持できる余力は十分あり

- 売上:約2.4兆円、営業利益:約2,500億円

- 自己資本比率:約45%と健全

- 配当も年50円で高水準継続中

→ カタログ優待のコストは全体から見れば微々たる負担

② 株主構成 → 個人株主が多い企業に優待は有効

ヤマハ発動機は個人株主比率が高めで、

「優待を楽しみに保有している層」へのインセンティブ効果が大きい企業。

→ 突然の廃止はリスクが高く、IR的にも慎重に動く必要があると考えられる

③ 業績とのバランス → 今のところは“守り”の姿勢は見えない

2025年1Qはやや減益でしたが、通期では黒字見込み。

関税リスクも最悪は回避され、株主還元のバランスは取れている状態です。

→ 今すぐの廃止リスクは低いと判断

🧠 補足|優待廃止が起こりやすいパターン

- 業績悪化で配当も削減されている

- 海外株主が多くなっている

- 東証プライムでの「人的コスト・公平性」の議論が強まっている

→ これらに当てはまる企業では「コスト削減」の一手として優待廃止があり得ます。

📝この章のポイント

- ヤマハ発動機の優待は2024年に拡充実施済!

- ヤマハ本体の優待廃止と混同しないよう注意

- 業績・財務・株主構成を踏まえ、当面は優待維持の可能性が高い

- ただし、優待は「制度」なので未来永劫の保証はない → 長期保有でしっかり使い切ろう!

✔ 新しくなったデジタルギフトの選び方を解説

✔ 優待内容・利回り・注意点まで初心者向けに整理

🏍 ヤマハ発動機ってどんな会社?将来性は“電動化”と“世界シェア”にアリ!

🌐 どこで稼いでる?売上の約94%が海外!

ヤマハ発動機は、静岡県に本社を置く世界的なモビリティメーカー。

その事業は「バイクだけ」にとどまりません👇

🔧【主な事業領域】

- 🏍 二輪車(オートバイ・スクーター):世界第2位のシェア

- 🚤 マリン(船外機・ボート):世界シェアNo.1

- 🤖 ロボティクス(産業用ロボット・半導体実装機):世界トップクラス

- 🚲 電動アシスト自転車(PAS):パイオニア企業

💡驚くべきは、その海外売上比率の高さ。

なんと、売上の約94%が海外からの収益です(2024年時点)。

つまり、ヤマハ発動機は「日本企業」だけど、実態はグローバル企業そのもの。

インド・インドネシア・米国・欧州…と、世界中で稼いでいます。

💹 財務面も堅調。高い営業利益率が魅力

2023年度の業績は以下のとおり👇

- 売上:約2.4兆円(前年比+7%)

- 営業利益:約2,500億円(利益率:約10%)

- 自己資本比率:約45%

- ROE:10%台キープ

💰営業利益率が10%を超えるメーカーは、

「価格競争だけでなく、ブランド力と技術力で稼いでいる」証拠です。

さらに、有利子負債も適切に管理されており、配当・優待の原資にも余裕あり。

⚡ EV化・ロボット化の波にどう乗る?

ここ数年で、ヤマハ発動機は“次世代モビリティ企業”への進化を本格化させています👇

🔌 二輪の電動化(EVバイク)

- 2027年までに主要モデルの1/3を電動化目標

- 原付スクーターだけでなく中型EVバイクも開発中

- ただし、「全部EV化」はしない戦略(大型は内燃機関を残す)

🗣 「ヤマハらしい“走りの爽快感”は残す」と明言している点が特徴。

EVシフトでも“ヤマハらしさ”を捨てない設計思想に、ファンからの信頼も厚い。

🤖 ロボティクス(産業用ロボット・実装機)

- 世界トップクラスの実装機メーカー(チップマウンター分野)

- 農業用ドローンや無人搬送車(AGV)も展開中

- 高齢化・人手不足の日本市場で需要増に対応

🏭 製造業・物流・農業など幅広い分野で、“働き手を補う機械”として需要拡大中。

🧭 中長期で見たときの成長ドライバーは?

| 分野 | 期待される成長要因 |

|---|---|

| 二輪EV | 世界的な環境規制+新興国の需要変化 |

| マリン | レジャー需要・新興国での船外機導入 |

| ロボット | 工場自動化、物流省力化、農業自動化 |

💡これらは「一過性」ではなく、2030年以降を見据えた長期トレンドです。

🧠 投資家としての見どころはココ!

- 🪙 高利回り&実用優待で、インカム目的に◎

- 🌍 海外比率が高く、為替・関税リスクに敏感(=要ウォッチ)

- 🛠 “モノづくり力”を活かしたEV×ロボの展開が今後のカギ

- 🔄 既存事業で稼ぎつつ、成長事業に投資するバランス型経営

📝この章のまとめ

- ヤマハ発動機は世界で戦う実力派モビリティ企業

- 海外比率94%で稼ぐグローバル体質&高収益体質

- EVやロボットへの展開も進み、中長期での成長力に期待大!

🏁 ホンダ・スズキと何が違う?ヤマハ発動機の“独自ポジション”とは

🥇 世界2位のバイクメーカー!でもホンダとどう違うの?

ヤマハ発動機は、ホンダに次ぐ世界第2位の二輪メーカー。

- ホンダ:年間2,000万台超の販売台数

- ヤマハ:年間約1,000万台前後(推定)

数字だけ見ればホンダが圧倒的ですが、ヤマハには独自の強みがあります👇

| 比較項目 | ホンダ | ヤマハ発動機 |

|---|---|---|

| 二輪事業 | 世界1位 | 世界2位 |

| マリン事業 | 参入なし | 世界シェア1位(船外機) |

| 四輪事業 | 主力(自動車メーカー) | なし(軽EV含め予定もなし) |

| 電動化戦略 | 四輪・二輪ともにEV推進 | 二輪EVを中心に独自路線 |

| ブランド戦略 | 実用+安全・信頼感 | 走り+デザイン+爽快感 |

💡ヤマハは「車を作らない代わりに、バイクと海のプロ」。

バイクはもちろん、船外機・ボートの分野では世界No.1の実績を誇り、

“走る・乗る”という体験価値でヤマハらしさを確立しています。

🧭 スズキとの違いは“事業の軸”

スズキは「軽自動車メーカー」としての顔が強く、

二輪は事業の一部に過ぎません。

| 比較項目 | スズキ | ヤマハ発動機 |

|---|---|---|

| 売上の柱 | 自動車(軽中心) | 二輪+マリン+ロボット |

| 二輪車ラインナップ | 実用・小型が中心 | スポーツ・趣味性モデルも豊富 |

| 優待内容 | 自社製品割引券(不定期) | カタログギフト(実用品)(毎年) |

つまり、スズキ=四輪メインの総合メーカー、

ヤマハ発動機=「乗り物特化型」+レジャー・モノづくり特化型というポジションです。

🧠 技術開発&未来戦略で見る“差別化ポイント”

ヤマハの戦略はシンプルかつ明確👇

- 🌱 環境対応はEVだけに頼らず「走りも大事」に

- ⚙️ 工場自動化・農業支援のロボ事業で非バイク層を開拓

- 🌊 マリン・レジャー領域の強さは競合不在の独壇場

一方ホンダやスズキは、四輪やハイブリッド・自動運転といった

「大きな投資とリスク」を伴う領域にも挑んでいます。

🔍 投資家として見るべき視点はコレ👇

| 観点 | ホンダ | スズキ | ヤマハ発動機 |

|---|---|---|---|

| 株主優待 | なし | あり(限定的) | あり(毎年カタログ) |

| 総合利回り | 2〜3%台 | 3〜4%台 | 5〜6%台(長期で6%超) |

| 安定性 | 高いが株価重め | 地味だが安定 | 高利回り+実用性で妙味大 |

| 将来性 | EV・空モビリティなど 高リスク高リターン | 新興国×軽の拡大 | EV×ロボ×レジャーの分散型成長 |

📝この章のまとめ

- ホンダとはバイクの競争相手だが、四輪を持たない分、集中と差別化ができている

- スズキとは事業構造自体が違う(四輪メイン vs モビリティ・ロボ特化)

- ヤマハ発動機は、高利回り×堅実経営×成長性をバランスよく備えた“玄人好み”の銘柄!

🌐 トランプ関税合意で何が変わった?ヤマハ発動機に迫る“二つの未来”

💥 もし関税25%がそのままだったら…

2025年初頭、再び大統領となったドナルド・トランプ氏は、

日本からアメリカへの輸出品に対して25%の高関税を課す方針を表明。

対象にはオートバイや船外機も含まれており、

ヤマハ発動機にとっては致命的ダメージとなる可能性がありました。

🧮 想定されたインパクト(最大時)

- 関税:25%(従来の2.5% → 10倍)

- 追加コスト:約500億円/年

- 想定営業利益:2,500億円 ⇒ ▲20%減益圧力

- 株価:2018年の関税懸念時は70%下落した前例あり

📉 投資家の間では「これはまずいぞ」という空気が漂い、

ヤマハ発動機の株価も警戒モード入りしていました。

🤝 2025年7月、トランプ関税“電撃合意”で事態が一変!

そんな中、日米間で突如の関税合意が発表。

トランプ政権と日本政府が交渉を重ねた結果、以下の条件で合意しました👇

- 🚧 相互関税率を 25% → 15%へ大幅圧縮

- ⚖️ 米国が一方的に課す追加関税も 半減(12.5%)

- 📉 ヤマハ発動機への影響:追加コスト 約250億円に減少

このニュースを受け、投資家の反応は明確でした👇

✅「最悪のシナリオは避けられた」

✅「利益は削られるが、黒字は守れる」

✅「株価の底打ち材料になるかも?」

📈 合意後の株価はどう動いた?

- 📊 合意発表前:1,080〜1,100円でヨコヨコ推移

- ✅ 発表後:じわじわと1,150円台まで回復(2025年7月23日時点)

マーケットは、“不透明感の後退”をポジティブに評価したようです。

⚖️ 今後の業績・投資判断はどうなる?

短期的には、関税15%というコスト負担は確実に圧迫材料です。

🛑 ネガティブ要素

- コスト増が利益を削る(年250億円規模)

- 米国での値上げ→販売減のリスク

- 今後の大統領選次第で“再引き上げ”の可能性も?

✅ ポジティブ要素

- 最悪の25%を回避し、業績予想の下方修正は回避される見通し

- 一部生産の現地化・コスト抑制で中長期対応へ

- 他国(EU・アジア)への輸出拡大による地域分散効果も期待

💡 投資家としての視点|どう判断すべきか?

📌 ポイントはここ👇

- 関税15%という“新常態”を、企業がどう吸収していくか?

- 業績への直撃は避けられたが、体力勝負になる1年

- 株価は底を打った可能性が高く、今後の“決算とIR”に注目

📝この章のまとめ

- トランプ関税は 25%→15%に引き下げ合意で“最悪回避”

- ヤマハ発動機は追加コストの一部を吸収しながら黒字維持へ

- 株価も回復傾向で、今後の業績次第では再上昇の余地あり

- 「買うかどうか」は次の決算での反応が鍵になる

🧭 こんな人におすすめ!ヤマハ発動機は“優待+成長”のバランス型銘柄

🪙 インカム投資派なら「配当+優待」で即チェック

📌 100株を長期で持つだけでこの水準。

インカム派には、かなり魅力的な水準です。

🎁 優待を「日常使い」したい人にぴったり

「巾着トート」「地元名産品」「寄付」「観戦チケット」…

ヤマハの優待は実用品・選べる・年1回の楽しみという三拍子。

- 🛍 スーパーの買い物バッグ

- 🍜 静岡うなぎ or 北海道ラーメン

- 🏉 スポーツ観戦グッズ or 社会貢献

\ 好きなものを自由に選べるカタログギフト形式!/

🔍 将来性・成長性も重視したい人に

バイクだけじゃない。

ロボット、EV、ドローン、船外機、そして世界での販売──

ヤマハ発動機は“今がピーク”ではなく、「これから伸びる事業」を複数持つ企業です。

- 🌍 海外売上比率94% → グローバル展開

- ⚡ EV化:原付から中型まで順次導入へ

- 🤖 ロボティクス:工場・農業自動化でニーズ拡大

✋ 逆に、こんな人には向かないかも…

| タイプ | 注意ポイント |

|---|---|

| ❌短期売買メインの人 | 🔺優待は年1回。値動きもやや重め。 |

| ❌超リスク回避型 | 🔺海外売上94%なので為替影響は常にある。 |

| ❌100株で一攫千金を狙いたい人 | 🔺安定感はあるが、テンバガー枠ではない。 |

💡 結論:ヤマハ発動機はこんな人におすすめ!

- 配当+優待の「確実なインカム収入」がほしい

- 株主優待を“生活に役立てたい”

- 成長企業を“堅実に長期保有したい”

- ホンダやスズキでは物足りない“独自路線”が好み

- 為替・関税リスクも“織り込んだうえで”割安株を狙いたい

📝この章のまとめ

- ヤマハ発動機は「配当+優待+成長性」の三拍子揃った中堅優良株

- 派手さよりも“地に足のついた投資”をしたい人にフィット

- 株主優待デビューや、家計を少し豊かにしたい人にもおすすめ!

📝 まとめ|配当・優待・成長性…“三拍子そろった一銘柄”だった

📦 ヤマハ発動機(7272)の株主優待は、

2025年も実用的な巾着トートや地元グルメが選べる“ポイント制”で継続中。

✨しかも、配当利回りは約4.3%と高水準。

3年以上の長期保有で優待ポイントが倍増し、

100株でも総合利回り6%台が狙える、稀有な銘柄です。

🔍 さらに、事業の中身を掘り下げると──

- 🌍 海外売上比率94%のグローバル展開

- 🛥 世界No.1の船外機メーカー

- 🤖 工場自動化・ドローンなど成長事業も多角化

- ⚡ EV化にも“走りを残す”独自の路線で対応中

これらの事実から見えてくるのは、

「ただの高配当株」ではなく、“未来に備えた堅実成長株”という顔です。

🇺🇸 そして、懸念されていたトランプ関税問題も、

2025年7月の合意成立によって“最悪の25%課税”は回避。

業績への影響も限定的となり、株価にも反発の兆しが見え始めています。

💡結論として──

ヤマハ発動機は、

📈 堅実に成長しながらインカムも狙える“長期保有向き銘柄”です。

- 🪙 高利回りがほしい人

- 🎁 優待を楽しみたい人

- 🌱 成長企業を応援したい人

そんな方には、きっとしっくりくる一銘柄になるはずです。

📦 生活がちょっとラクになる!人気の株主優待まとめ

ポイ活&懸賞生活でおトクにお小遣い稼ぎ。

ゲーム・ショッピングでポイントが貯まる「フルーツメール」

貯めたポイントは現金などに交換OK。

登録・利用は無料で、運営も長く安心感あり。

無料で始める

無料で始める

本記事は、下記の公式ページをもとに体験と調査を加えて執筆しています。

▶ ヤマハ発動機の公式ページを見る※株価・配当金・利回りなどの数値は、執筆時点の情報をもとに、Kabutan、Yahoo!ファイナンス・SBI証券・各社IR資料などを参考に筆者が独自に集計・算出したものです。市場の状況により変動するため、実際の投資判断はご自身で最新情報をご確認ください。

から届いたのは、買い物に便利な【2WAY巾着トート】。 実用的でおしゃれな優待品にテンション上がる一方、注目すべきはその“利回り”です。 📈配当){kind=link}