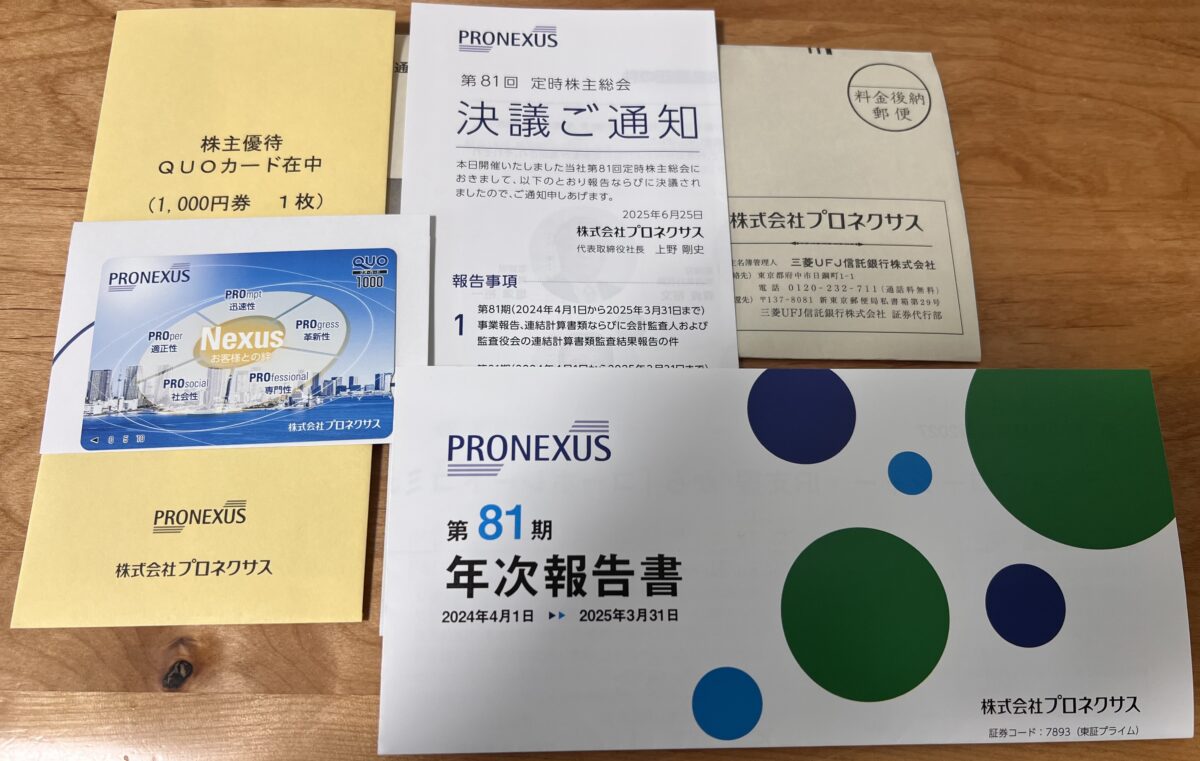

📮 実際に届いたQUOカード優待がこちら!

「株主優待在中」と書かれた封筒を開けると、中には1,000円分のQUOカード!

今回届いたのは、ディスクロージャー支援大手【プロネクサス(証券コード:7893)】からの株主優待です。

👨👦 なぜこの銘柄を選んだのか?リアル投資家の目線で語ります

僕がこの株を選んだ理由は、ひとことで言うと

「時間をかけて育てたくなる優待銘柄」だから。

というのも、プロネクサスの株主優待は長く保有すればするほど、QUOカードの金額がアップしていく仕組み。

たとえば100株保有で…

- 保有1年未満なら500円分

- 1年以上で1,000円分

- 10年以上保有すると…なんと3,000円分に!

「優待が成長する」って、ちょっと育成ゲームみたいで面白くないですか?

🎯 この記事ではこんなことがわかります!

- プロネクサスの株主優待制度(長期優遇の内容と利回り)

- 配当+優待の“総合利回り”の試算

- 地味だけど超安定のビジネスモデル

- TAKARA&CO.との比較でわかる“本物の長期優待銘柄”

初心者の方にも、優待投資を始めたばかりの方にも、

「おお、これは買って寝かせたくなるやつだな」と思ってもらえるよう、

実体験ベースでわかりやすく書いていきます!

プロネクサスの株主優待制度をわかりやすく解説

🎁 もらえるのは「QUOカード」、しかも保有年数で金額アップ!

プロネクサスの株主優待は、とてもシンプル。

毎年3月末の権利確定時点で100株以上を保有している株主に、QUOカードがもらえる制度です。

しかもこの優待、長く持てば持つほど金額が増える「長期優遇」つき。

実際に僕も、100株を1年以上保有していたことで、1,000円分のQUOカードが届きました!

⏳ じゃあ、どのくらい持つと、どれくらい増えるの?

下の表をご覧ください。

📊 プロネクサスの株主優待利回り一覧(2025年6月末時点・株価1,120円で試算)

| 保有株数 | 保有年数 | QUOカード金額 | 優待利回り(概算) |

|---|---|---|---|

| 100株 | 1年未満 | 500円 | 約0.45% |

| 100株 | 1年以上 | 1,000円 | 約0.89% |

| 100株 | 3年以上 | 1,500円 | 約1.34% |

| 100株 | 5年以上 | 2,000円 | 約1.79% |

| 100株 | 10年以上 | 3,000円 | 約2.68% |

| 1,000株 | 1年未満 | 1,000円 | 約0.089% |

| 1,000株 | 1年以上 | 3,000円 | 約0.27% |

| 1,000株 | 3年以上 | 5,000円 | 約0.45% |

| 1,000株 | 5年以上 | 7,000円 | 約0.63% |

| 1,000株 | 10年以上 | 10,000円 | 約0.89% |

※株価:1,120円で試算(2025年6月末時点)

💡 ポイントは「同一株主番号で継続保有」

プロネクサスの長期優待は、「継続保有」が前提です。

つまり、「毎年違う証券会社でクロスして取得」ではカウントされません。

長期保有としてカウントされるには、同一の株主番号で継続して名簿に記載される必要があるため、証券口座の変更や名義変更には注意が必要です。

📌 まとめポイント

- 100株保有でOK!

- 毎年3月末の権利確定

- 長期保有で最大3,000円に!

- 継続保有判定には注意(株主番号が変わるとリセット)

我が家は、息子名義でも保有しています。

もし、10年後もこの優待が残っていれば、息子名義でQUOカード3,000円分。

お小遣い代わりに、お菓子や文房具を買わせることを夢にしています。

配当+優待の総合利回りをシミュレーションしてみた

「QUOカードがもらえるのは嬉しいけど、それってどのくらいお得なの?」

そんな疑問にお応えするために、配当+優待の“総合利回り”を実際の株価をもとに試算してみました。

💴 まずは、配当の実績と最新予想をチェック

プロネクサスは安定配当+ときどき特別配当という方針で、近年は以下のような実績があります。

| 決算期 | 年間配当金 | 備考 |

|---|---|---|

| 2023年3月期 | 36円 | 普通配当(中間18円+期末18円) |

| 2024年3月期 | 36円 | 同上 |

| 2025年3月期 | 52円 | 普通36円+特別16円(記念配) |

| 2026年3月期予想 | 38円 | 普通36円+記念2円(配当方針は維持) |

👉 直近2025年3月期は、創業90周年記念の特別配当16円を上乗せし、配当性向が294%と大きく跳ね上がった年でした。

💹 株価1,120円で利回りをざっくり計算すると…

👇2025年6月末時点の株価(約1,120円)を前提に、100株保有時の利回りをシミュレーションしてみると

- 2025年実績ベースの配当利回り

52円 ÷ 1,120円 ≒ 約4.64% - 2026年予想ベースの配当利回り

38円 ÷ 1,120円 ≒ 約3.39%

🎁 さらに、QUOカード優待もある!

プロネクサスの株主優待は「QUOカード」。

100株を1年以上保有していると、毎年1,000円分がもらえます。

- 優待利回り:1,000円 ÷ 112,000円 ≒ 約0.89%

🧮 配当+優待の総合利回りを見てみよう!

| 試算項目 | 金額 | 利回り(100株あたり) |

|---|---|---|

| 配当(2025年実績) | 5,200円 | 約4.64% |

| QUOカード優待 | 1,000円 | 約0.89% |

| 合計(2025年実績) | 6,200円 | 約5.53% |

📉 2026年予想ベースだと配当は38円なので…

- 総合利回り:3,39%(配当)+ 0.89%(優待)= 約4.28%

🔍 「配当だけ」じゃない、この総合力に注目!

プロネクサスは、

✅ 事業環境に応じて特別配もポンと出す

✅ 優待は長期保有で最大3,000円まで増える

✅ さらに“地味だけど強い”事業モデルで安定

この「配当+優待+事業の安定感」というトリプルコンボが、高利回りかつ低リスクな投資先として注目されている理由です。

📌 まとめポイント

- 総合利回りは5.5%超(2025年実績)

- 2026年は記念配2円付きで38円予想=4.3%台

- 優待は“増える設計”で、長く持つほどコスパが伸びる

プロネクサスって何してる会社?知られざる“縁の下の力持ち”

「名前は聞いたことないけど、何の会社なの?」

正直、これが最初の印象じゃないでしょうか。

でも調べてみると──

プロネクサスは、日本の上場企業を裏から支える、ディスクロージャー(情報開示)支援のプロ集団でした。

🏢 株主総会の「招集通知」、実はプロネクサス製?

株を買っていると、必ず届くのが「株主総会招集通知」や「有価証券報告書」。

あの分厚くて情報量が多い文書を、企業の代わりに制作・印刷・発送まで行っているのがプロネクサスです。

📦 主な提供サービスはこんな感じ

- 株主総会招集通知・議決権行使書類の作成支援

- 有価証券報告書・決算短信・統合報告書などの制作

- 英文開示支援(海外投資家向けIR)

- 投資信託向けの目論見書・運用報告書制作

- サステナビリティレポート支援(ESG関連)

- 企業内のIRイベント・説明会・採用パンフなどのサポート

- 連結決算・開示業務のアウトソーシング(BPO)

📈 取引先の6割は上場企業、リピート率96%超え

プロネクサスの凄さは、派手じゃないけど“なくてはならない存在”であること。

- 上場企業の約6割がプロネクサスと取引

- 顧客リピート率はなんと96%超

- 会計士・開示コンサルタント・制作・翻訳・印刷まで一貫対応

つまり、一度仕事を任せると「ここでいいや」じゃなくて、

「ここじゃないと無理」となる、非常に“解約されにくい”ビジネスモデルを持っています。

🤝 しかも、ニーズは今後も増え続ける

- 上場企業の開示義務はどんどん厳格化

- 海外投資家対応で英語IRの需要も拡大中

- ESG投資・統合報告書などの新たな報告義務も増加中

- 書類の電子化やペーパーレス対応が進行中

こうした社会的な流れは、むしろプロネクサスの仕事を増やす方向に働いているんです。

📌 まとめポイント

- 地味だけど絶対に必要な“縁の下の力持ち”銘柄

- 日本の情報開示インフラを支えるプロ企業

- 今後もルール強化・国際対応・電子化で需要は安定拡大

中期経営計画をチェック:プロネクサスの将来性は?

「紙の書類って減ってるでしょ?じゃあ、この会社も先細りじゃないの?」

実はこれ、僕自身も最初に思った疑問でした。

株主総会招集通知もペーパーレスが進んでいるし、電子開示が当たり前になってきている。

だから「印刷会社はもう厳しいだろう」と考えがちなんですが──

プロネクサスは、その逆をいっています。

💡 本質は「紙を刷る会社」じゃなく「情報開示のプロ」

プロネクサスの本業は、ただの“印刷業”ではありません。

本質は、上場企業の法定開示をワンストップで支援する専門コンサルティング業です。

たとえば有価証券報告書やIR資料って、

フォーマットや法令に基づいた“正確性と信頼性”が求められますよね。

これを丸ごと任せられる会社って、実は日本でも数えるほどしかありません。

🧭 成長のカギは「紙から脱却」ではなく「紙+システム化+コンサル化」

中期経営計画(2024~2027年)では、以下のような“攻めの展開”が示されています:

✅ 成長戦略の3本柱

- DX・クラウド対応の拡大

→ ペーパーレス文書管理/電子提供制度への対応/SaaS化された開示支援ツール - ESG・統合報告ニーズへの対応

→ サステナビリティレポートの企画・制作・翻訳・Web公開支援 - BPO・アウトソーシング化

→ 連結決算支援/IRイベント運営/社内説明資料の一括受託

こうした動きは、「紙が減るなら、紙以外で稼ぐ」という発想ではありません。

むしろ、「紙か電子か」ではなく、

“どんな形式でも、正確に、迅速に、開示する仕組みそのもの”を売っているのです。

📈 数字にも現れる、地味だけど着実な成長ビジョン

中計では、以下のような数値目標が掲げられています

地味に見えて、事業の継続性と収益性の両方を高める設計です。

🧩 紙がなくなっても、ニーズがなくなるわけじゃない

むしろ今の上場企業は、

- ESG・人的資本・気候変動対応など開示項目が急増中

- 海外投資家に向けた英語開示も必須化の流れ

- 電子提供・Web対応でミスが許されない状況

こうした中で、「すべてを任せられる安心感」がプロネクサスの価値なんです。

📌 まとめポイント

- プロネクサスは「紙がなくなったら終わり」の会社ではない

- 情報開示のルールが複雑になるほど、むしろニーズが増える

- DX・ESG・BPOなど“次の主戦場”に、すでに布石を打っている

- 中計でも、堅実に成長+還元を両立させる姿勢が明確

比較対象:TAKARA&CO.は優待廃止…プロネクサスはどう?

🏛 まず押さえておきたい「ディスクロージャー業界」って?

ディスクロージャー(情報開示)とは、

上場企業が投資家や株主に対して「財務・非財務情報を正確かつタイムリーに開示すること」。

日本では、以下のような文書を法令で提出・公開する義務があります

- 有価証券報告書(EDINET提出)

- 決算短信・四半期報告書

- 株主総会招集通知・議決権行使書類

- サステナビリティ・統合報告書(任意開示)

- 適時開示資料(TDnet提出)

これらは“印刷屋”では作れません。

✅ 金融商品取引法

✅ 金商庁・取引所の厳格なフォーマット

✅ 英文対応・XBRL(データ言語)形式への対応

…など、高度な専門知識と正確性・納期対応力が求められる特殊業界です。

🇯🇵 日本のディスクロージャー業界はほぼ寡占状態

この分野を担っているのは、実はほんの一握り。

- プロネクサス(旧:日本証券印刷)

- TAKARA&CO.(旧:宝印刷)

この2社が、上場企業ディスクロージャー支援のツートップです。

業界シェアの大半を握るのはこの2社であり、全国の証券印刷やIR支援を下請け含めて巻き込む“インフラ企業”といっても過言ではありません。

🔄 そのTAKARA&CO.は2023年に株主優待を廃止…

TAKARA&CO.は、かつてはプロネクサスと並んで「株主優待銘柄」として人気でした。

しかし2023年、以下の理由で株主優待制度を廃止しています

- 優待コストの上昇(物流費・システム費など)

- 中長期的な経営資源の最適配分

- 「全株主平等の利益還元」という観点から配当集中に方針転換

📉 優待廃止後は、一時的に株価が軟調になったのも事実。

🛡 一方プロネクサスは、優待を継続し、強化すらしている

対するプロネクサスは──

- QUOカード優待制度を継続

- 保有年数に応じて1,000円 → 最大3,000円まで増加

- 配当も2025年は52円、2026年は記念配込みで38円と手厚い

つまり今、“ディスクロージャー業界で唯一、優待を維持している会社”がプロネクサスなのです。

📈 投資家にとっては「還元姿勢」こそ差別化ポイント

同じ業界・同じようなビジネスモデルでも──

- TAKARA&CO.:還元は配当一本(優待廃止済)

- プロネクサス:配当+優待で還元を継続中(長期優遇あり)

どちらが「株主に寄り添ってくれている」と感じるか──

これは投資家によって分かれるかもしれませんが、“優待を楽しみに長期保有したい”層にとっては、プロネクサスが一歩リードしていることは間違いありません。

📌 まとめポイント

- ディスクロージャー業界はプロネクサスとTAKARA&CO.の寡占市場

- TAKARA&CO.は2023年に優待廃止し、配当集中に舵切り

- プロネクサスは依然として“配当+優待”の両立路線を堅持

- 「業界インフラ」かつ「株主還元継続中」という強みが際立つ

プロネクサスはこんな人におすすめ

ここまで読んで、「地味だけど、堅実で、じわじわ育つ銘柄だな」と思った方。

あなたの勘、正しいです。

プロネクサスは“夢を見る株”ではありません。

けれど、“現実を支える株”として、人生にそっと寄り添ってくれる銘柄です。

では、どんな人に特に向いているのか──整理してみましょう。

✅ 1. 高配当&優待の“二刀流”を狙いたい人

- 配当は年間36〜52円、利回り3〜5%台

- 優待はQUOカード、長期保有で3,000円まで育つ

- 両方合わせて利回り5%超も可能

株主還元の手厚さで言えば、中堅銘柄の中ではトップクラスのコスパです。

✅ 2. 優待を「もらって嬉しい」「使って実感したい」人

- QUOカードはコンビニ・書店・ドラッグストアなどで使えて実用的

- 小さなお子さんがいる家庭では、おやつ代や文房具代にも◎

- 毎年届く「ありがとう」が、株主としての満足感を高めてくれます

✅ 3. クロスではなく、“本気で長期保有”をしたい人

- 優待は継続保有が条件(クロス不可)

- 保有年数によって段階的に金額アップする仕組み

- 「配当+優待」の両取りを長期で積み上げる設計にマッチ

まさに「育てる優待株」として、自分のポートフォリオの土台になってくれる存在です。

✅ 4. 成長よりも“安定”を重視したい人

- 業界はインフラ的なポジション(ディスクロージャー支援)

- 顧客は日本の上場企業の約6割

- 法令・制度変更があるたびにニーズが増える構造

紙が減っても衰退しない。むしろデジタル化によって進化するビジネスモデルは、老舗の中でも注目に値します。

📌 迷ったら、「100株を1年以上」持つことから始めてみる

1,000株や長期保有はハードルが高く感じるかもしれませんが、

プロネクサスの魅力は、100株からコツコツ積み上げられるところにもあります。

まずは気軽にQUOカード1,000円から始めて、

ゆっくり育てていくのも、立派な投資スタイルです。

まとめ|“育てる優待株”として、プロネクサスは一歩抜けてる存在

「地味だけど着実に伸びていく」

「家計に役立つ優待がもらえて、配当も悪くない」

そんな銘柄を探しているなら、プロネクサスは、かなり“アリ”です。

📦 生活がちょっとラクになる!人気の株主優待まとめ

ポイ活&懸賞生活でおトクにお小遣い稼ぎ。

ゲーム・ショッピングでポイントが貯まる「フルーツメール」

貯めたポイントは現金などに交換OK。

登録・利用は無料で、運営も長く安心感あり。

無料で始める

無料で始める

本記事は、下記の公式ページをもとに体験と調査を加えて執筆しています。

▶ プロネクサスの公式ページを見る※株価・配当金・利回りなどの数値は、2025年6月時点の情報をもとに、Yahoo!ファイナンス・SBI証券・各社IR資料などを参考に筆者が独自に集計・算出したものです。市場の状況により変動するため、実際の投資判断はご自身で最新情報をご確認ください。

{kind=link}