そんな気になる企業が「KPPグループホールディングス(証券コード:9274)」です。

最初は「なんの会社?」と思うかもしれませんが、封筒から伝わる“紙へのこだわり”にグッときて、

図書カードが入っていた時にはちょっと感動しました。

でも、調べてみるともっとスゴかった。

この記事では、実際に届いた株主優待の中身から始まり、

「KPPってどんな会社なの?」「本当に投資する価値あるの?」という疑問に、

鬼リサーチ&本音レビューでお答えします。

📦 KPPの株主優待【2025年最新版】

KPPグループホールディングスの株主優待は、

毎年3月末の株主に「図書カードNEXT 1,000円分」が贈られます(100株以上保有が条件)。

🎁 届いたのは、こちらのカード

→ 図書カードNEXT(有効期限10年・デジタル管理可能)

✅ 優待のポイントまとめ

- 対象株主:毎年3月末に100株以上保有

- 優待内容:図書カードNEXT 1,000円分

- 到着時期:6月中旬ごろに郵送で届く

- 有効期限:受け取りから10年

- 利用範囲:全国約7,000書店+一部オンライン書店(honto、紀伊國屋、楽天ブックスなど)

📚 図書カードNEXTって使いやすい?

正直、めちゃくちゃ使いやすいです。

- QRコードをスマホに保存しておけばOK(カード持ち歩かなくていい)

- 有効期限は10年もあるので「うっかり失効」の心配なし

- 書店以外でも、子どもの学習参考書や絵本、資格本、育児書などに使えて実用的

- 家族や友人に“ちょっとしたお礼”として渡しても喜ばれる

図書カード系優待って、金券としての自由度が高くて、本好きな家庭や教育費を抑えたいパパママ世代にもぴったりです。

「株主優待って、外食や買い物系ばかりじゃないんだ!」と感じた1枚になりました。

💰 配当・優待・総合利回りを試算してみた

KPPの魅力は優待だけじゃありません。

実は「高配当株」としても優秀なんです。

✅ 2025年7月時点での試算

- 株価:749円(終値ベース)

- 年間配当金:34円(中間16円+期末18円)

- 優待:図書カードNEXT 1,000円分(年1回/100株)

📊 100株保有時の利回りシミュレーション

| 項目 | 内容 | 利回り目安 |

|---|---|---|

| 投資金額 | 約74,900円(749円 × 100株) | ― |

| 年間配当金 | 3,400円 | 約4.5% |

| 株主優待 | 図書カードNEXT 1,000円分 | 約1.3% |

| 総合利回り | 配当+優待 | 約5.8% |

※株価や配当は変動するため目安です

📌 これ、結構すごくない?

- 「優待だけ」じゃなく、「配当もガチ」で高水準

- 日本株の中でも、総合利回り5%超えは貴重な存在

- 株価もここ数年で右肩上がり&増配傾向

「配当+優待」のダブルで受け取れる恩恵は、

“放っておいても生活の足しになる”インカム株の理想形とも言えます。

🏢 KPPって何の会社?紙の時代に生き残る理由

「KPPって何の略?どんなビジネスしてるの?」

──そう思う方も多いかもしれません。

実はこの会社、紙・パルプ・包装資材に特化した“紙の専門商社”なんです。

✅ 主な事業内容は?

- 紙・板紙・パルプ・古紙などを世界中で売買

- 新聞紙・段ボール・食品包装・オフィス用紙など、あらゆる紙を扱う

- 古紙やリサイクル資源の循環ビジネスも展開

- 欧州最大級の包装資材商社「Antalis」を買収し、グローバル展開を加速中

🌎 世界3位の紙流通ネットワーク

KPPは、

✅ 日本国内で最大手

✅ 世界でもTOP3に入る紙商社

年間の取扱量は200万トン以上と、想像を超える規模です。

特に欧州・アジア・南米にも広く拠点があり、

グローバルに紙の供給網を持っている会社なんですね。

🌱 今注力しているのは「脱プラ × 紙素材」

近年は…

- 紙ストローや紙製パッケージなど“脱プラスチック素材”の提案

- サステナ素材の開発・流通(環境配慮紙・FSC認証紙など)

- リサイクル型のビジネスモデル構築

など、「紙の時代から、紙の未来へ」という転換を進めています。

📌 地味なようで、実は時代の変化にしっかり順応している優良企業

それがKPPグループホールディングスの正体です。

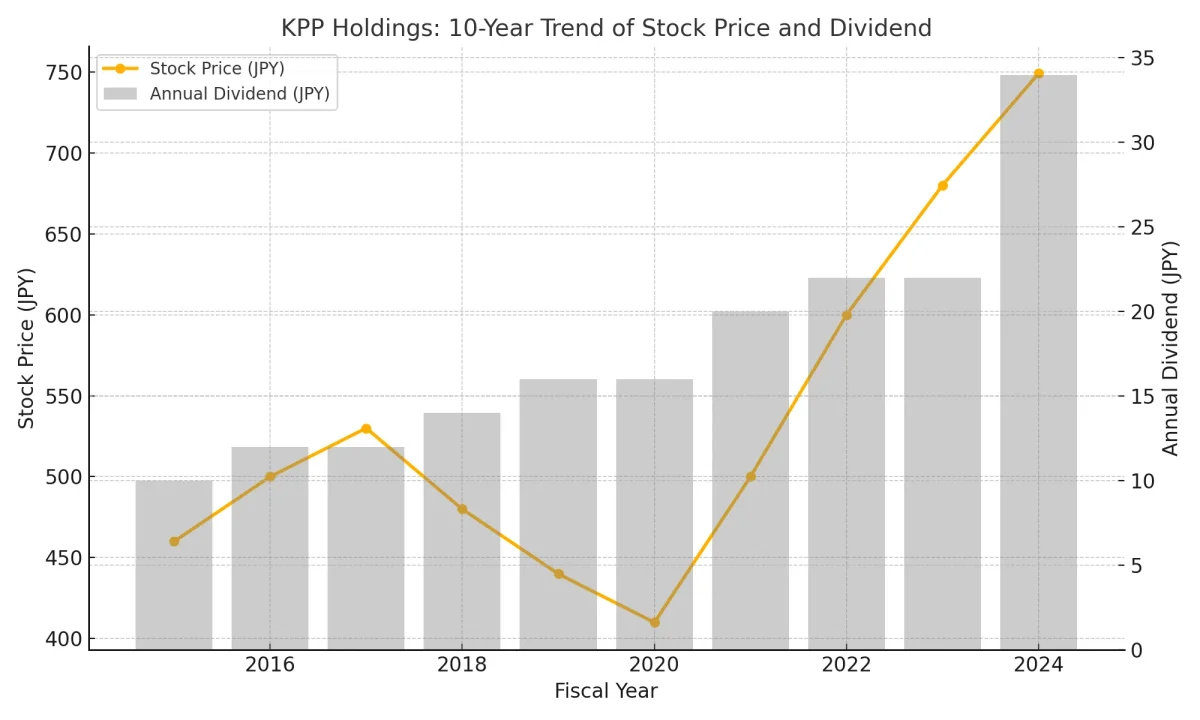

📈 過去10年の株価&配当の推移をチェック!

株を買うときに気になるのが、

「この会社、ちゃんと株価上がってる?」「配当って増えてるの?」

という点ですよね。

✅ KPPの過去10年データから見えること

実際にデータをまとめてみると、こんな傾向が見えてきました。

- 🟦 株価は長期的にじわじわ上昇傾向

→ 2015年頃は400円台 → 現在は750円前後 - 🟩 配当金はしっかり増配を続けている

→ 10円 → 34円へと、ここ数年で一気に増配

📊 実際のグラフはこちら!

- 青い線:年度末の株価推移

- グレーの棒:1株あたりの年間配当金

📌 これ、静かに“優秀な銘柄”です

- 大きな値動きこそ少ないけれど、配当をきっちり増やしてくるタイプ

- 直近では2期連続の増配+大幅な利回り改善

- 地味だけど、“報われる株”という安心感あり

🧾 財務の安定性と還元姿勢をガチ検証

配当が多くても、「財務ボロボロじゃない?」と疑いたくなる銘柄もありますよね。

でもKPPは、数字で見てもかなり“健全”な会社なんです。

✅ 自己資本比率が改善中

- 2023年:15.8%

- → 2024年:24.9%(なんと約9ptアップ!)

商社としては十分な水準で、財務の地盤は強化されています。

✅ 営業キャッシュフローも黒字安定

- 設備投資がほとんど要らない“流通商社型”のため、キャッシュが安定的に積み上がる

- 売上の波があってもキャッシュはプラス圏をキープ

📌 倒産リスクは極めて低く、潰れるタイプの企業ではない

✅ 還元方針も明確!安心の2本柱

① 配当方針:

- 配当性向:30%目安

- DOE(自己資本配当率):3.0%以上を下限に設定

👉 景気が悪くても一定の配当水準をキープする仕組みがあるのは大きな安心材料です。

② 自社株買い:

- 2025年:発行済株式の最大4.5%(約30億円)の自社株買いを決定

- すでに数億円規模で実行中

💬 総合すると…

- 財務:健全(キャッシュも潤沢、借金も重くない)

- 配当:増配継続中で方針が明確

- 自社株買い:実行力あり

- ROEはまだ低いが、今後の成長投資で改善余地あり

📌 “高配当で財務が健全な中堅企業”として、長期保有に耐える実力ありです。

📘 中長期経営計画から見えるKPPの強みと課題

株を長く持つなら、「この会社、これからどうなるの?」という視点は欠かせません。

KPPは現在、「第3次中期経営計画(2023~2025年)」と「GIFT2030ビジョン」のもと、

長期的な企業価値の向上を本気で狙っています。

✅ 強み①:世界規模の紙ネットワークを構築済み

- 欧州最大の包装資材商社「Antalis」を買収(仏)

- 豪州のSpicersも傘下に

- アジア・南米・欧州を網羅する巨大な紙のサプライチェーン

📌 商社としての「紙版UNIQLO」的ポジション

✅ 強み②:循環型・脱プラビジネスに注力

- 古紙・再生紙・環境配慮素材の取り扱いを強化中

- 「Green Biz Project」では脱プラスチック商材やFSC認証紙を拡販

- 2051年カーボンニュートラルを目標にGHG排出削減計画も策定済み

📌 ただの紙屋ではなく、“環境商社”へと進化中

✅ 強み③:財務健全性とガバナンス

- 自己資本比率の改善(25%目標に接近中)

- 格付機関(JCR)から「A-(安定的)」評価

- 統合報告書でも株主との対話姿勢を明確化

⚠️ 課題①:ROE・利益率が低い

- 2024年3月期のROEは約2.5%

- 営業利益率も低く、グローバル商社としては「もっと稼げる体質」が求められる

📌 現在は「売上は大きいけど、利益は薄い」構造。今後の改善に注目。

⚠️ 課題②:グラフィック用紙依存の脱却

- 印刷・出版向け紙市場は年々縮小

- 新聞用紙・コピー用紙は今後も減少傾向

👉 これを補うための「包装資材」「サイネージ用紙」「環境素材」へのシフトが必要

📌 投資家の視点でまとめると…

KPPは今、

✅ 既存の“紙の卸業”から、

✅ “環境・資源循環のグローバルプラットフォーマー”へ変わろうとしています。

地味ですが、しっかりと「未来に投資している会社」です。

🌍 紙商社業界の展望と競争環境を読み解く

「紙ってオワコンじゃないの?」

──そう感じる人も多いと思います。

でも、KPPが属する“紙商社”という業界には、まだまだチャンスと進化の余地があるんです。

✅ 国内市場は縮小傾向、それでも「終わってない」

- 印刷・出版向けの紙(新聞・コピー用紙など)は、確かに減少中

- ペーパーレス化やデジタル化の影響で、グラフィック用紙の需要は年5〜7%減とも言われています

📉 短期的に見ると逆風は否定できません。

✅ でも、成長している“紙”もある!

- 📦 段ボール・パッケージ用紙:ECの拡大で需要増

- 🧃 食品・医薬品包装:安全・印刷性に優れた紙素材が注目

- 🧻 高機能・特殊紙:耐水・熱転写・セキュリティ対応など多用途に進化

📌 「紙全体が縮小」ではなく、「用途が変化している」というのが本質です。

✅ 世界に目を向ければ、紙はまだ“成長産業”

- 🇮🇳 インド・東南アジアでは教育需要とともに紙の消費が拡大

- 🇪🇺 ヨーロッパでは脱プラスチック規制の影響で、紙素材への移行が進む

KPPのように、海外ネットワークと脱プラ商材に強い企業はこの波に乗れるポジションです。

✅ 競争環境はどうなの?

- 国内では、丸紅や三井物産など大手総合商社が一部紙を扱うが、KPPのような「紙に特化したグローバル商社」はほぼ存在しない

- 製紙会社(王子製紙、日本製紙など)とは立場が異なり、流通・調達の専門家として強みを持つ

紙の需要は「終わった」のではなく「役割が変わった」。

KPPはその“変化を流通の立場から支えるポジション”にいるからこそ、

縮小市場でも生き残るどころか、新しい成長を作っていける余地があるのです。

🧠 KPPに投資する価値はあるのか?本音レビュー

ここまで読んで、「で、結局この銘柄どうなの?」と思っているあなたへ。

鬼リサーチの結論として、KPPは“しぶくて優秀な長期向け高利回り銘柄”です。

✅ まずは数字で見てみよう

| 項目 | 内容 |

|---|---|

| 株価(2025年7月) | 約749円 |

| 年間配当 | 34円(利回り:約4.5%) |

| 優待内容 | 図書カードNEXT 1,000円分 |

| 優待利回り | 約1.3%(100株保有時) |

| 総合利回り | 約5.8〜6.4% |

| 財務健全性 | 自己資本比率24.9%で改善中 |

| 配当方針 | 配当性向30%+DOE3.0%下限 |

| 自社株買い | 最大30億円(2025年枠) |

→ 数値面では「高利回り・安定性・還元姿勢」が三拍子そろった良銘柄。

👍 向いている人

- 株主優待も配当も楽しみたい人

- 値動きより「じわっと報われる堅実株」が好きな人

- 脱プラスチックや環境素材の成長に注目している人

- 安定的にキャッシュを受け取りながら長期保有したい人

👎 向いていない人

- ROEや営業利益率など“高収益株”ばかり狙いたい人

- テンバガーや短期で株価急騰を狙う人

- 地味な銘柄にはそもそも興味が持てない人

💬 本音レビュー

KPPは、いわば“紙のプロフェッショナル商社”。

派手さはないけど、配当も優待もきちんと返してくれる誠実な企業です。

「あ、こういう会社に投資するのが長期投資ってやつか」と気づかせてくれる、しぶくて堅実な一株になるはず。

📝 まとめ:KPPは“生活に寄り添う紙と還元の優待株”

- 図書カード優待は実用性高し

- 総合利回り6%近くで放置でも嬉しい

- 脱プラ・サステナ市場で今後の成長にも期待

- 財務も改善傾向、増配も継続中

📌 長期で“安心して持てる”銘柄の1つとして、KPPは間違いなく候補に入ると思います。

📦 生活がちょっとラクになる!人気の株主優待まとめ

ポイ活&懸賞生活でおトクにお小遣い稼ぎ。

ゲーム・ショッピングでポイントが貯まる「フルーツメール」

貯めたポイントは現金などに交換OK。

登録・利用は無料で、運営も長く安心感あり。

無料で始める

無料で始める

本記事は、下記の公式ページをもとに体験と調査を加えて執筆しています。

▶ KPPの公式ページを見る※株価・配当金・利回りなどの数値は、執筆時点の情報をもとに、Kabutan、Yahoo!ファイナンス・SBI証券・各社IR資料などを参考に筆者が独自に集計・算出したものです。市場の状況により変動するため、実際の投資判断はご自身で最新情報をご確認ください。

{kind=link}