「配当ももらえて、QUOカードもついてくる」

そんなお得な銘柄、やっぱり気になりますよね。

今回は、医薬品原薬の専門商社「コーア商事ホールディングス(9273)」から届いた株主優待QUOカードの実物写真とともに、

最新の株価や配当情報、企業の将来性までガッツリ解説していきます。

- 200株保有で年1回QUOカードがもらえる!

- 継続保有で“倍額”になる長期優遇制度も!

- 業績も堅調で“連続増配”を継続中

- 総合利回り2.7%超で安定志向の投資家にぴったり

実際の到着画像・利回りシミュレーション・中期経営計画まで深掘りしながら、「買い時はいつ?」というところまで踏み込みます。

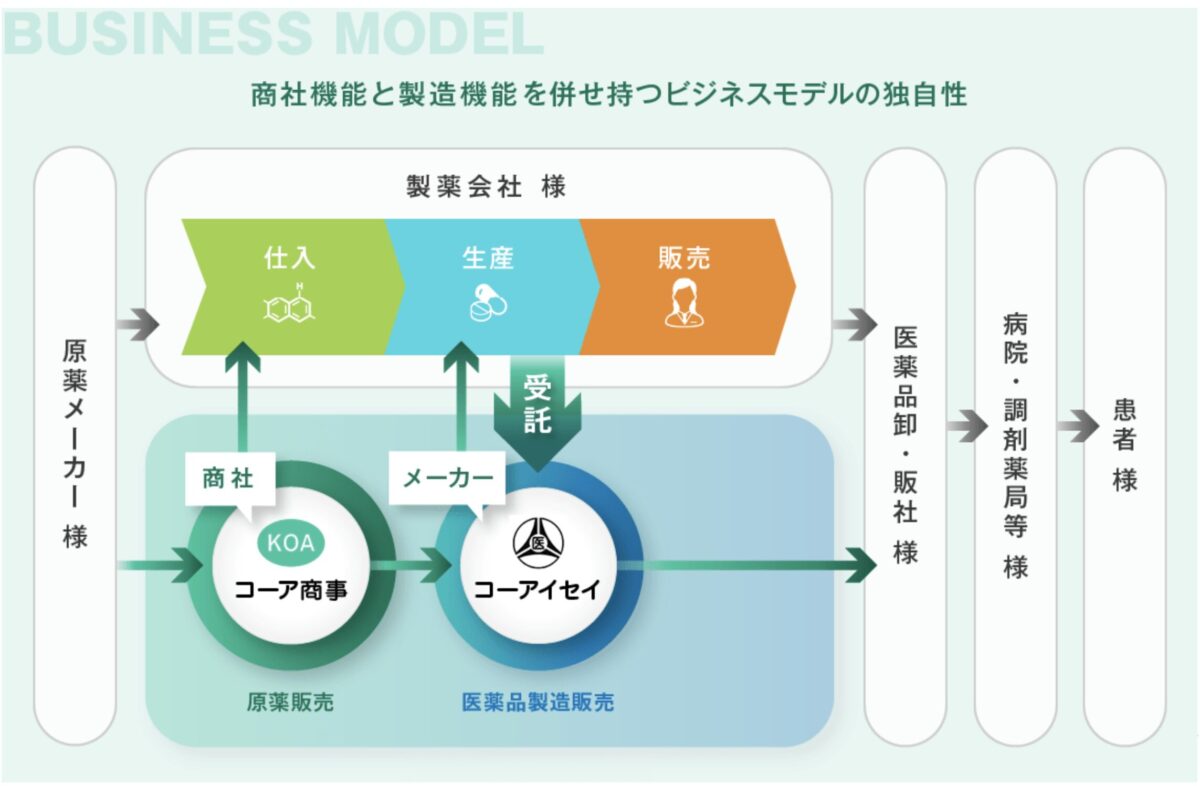

📘 コーア商事HDってどんな会社?原薬商社のプロ集団を解剖!

コーア商事ホールディングス(証券コード:9273)は、

医薬品の“原薬”を世界中から調達・供給する専門商社です。

医療の現場で使われる薬には、有効成分=「原薬」が必要不可欠。

コーア商事は、そのジェネリック医薬品向け原薬を、

海外の製薬企業などから調達し、日本国内の製薬メーカーに安定供給しています。

📦 メイン事業は「原薬の輸入・販売」

- 中国・インド・ヨーロッパなど世界中の原薬メーカーとパイプあり

- 安定した品質管理体制・認可取得支援にも強み

- 取扱品目は200超/仕入先は100社超/販売先は200社超

- 大手ジェネリック医薬品メーカーとの取引実績あり

🧪 製剤もやってる!医薬品製造・受託ビジネスも展開

🏥 高齢化ニーズに応える“縁の下の力持ち”

今後、日本の高齢化はますます進み、医療費圧縮のためにジェネリック医薬品の利用拡大が不可避です。

を通じて、“日本の医療インフラ”を支える役割を果たしています。

📝 企業データ(2025年現在)

| 項目 | 内容 |

|---|---|

| 社名 | コーア商事ホールディングス株式会社 |

| 証券コード | 9273(東証プライム) |

| 設立 | 2017年(持株会社体制に移行) |

| 主な子会社 | コーア商事株式会社、コーアイセイ株式会社 |

| 本社所在地 | 東京都中央区 |

| 従業員数 | 約200名(連結) |

| 事業内容 | 医薬品原薬の輸入・販売、製剤製造、受託製造(CDMO)など |

📌 Point

「商社+メーカー」という“ハイブリッド型の医薬品グループ”として、

製薬業界のニーズに柔軟に対応できる体制を持っているのが最大の強みです。

この構造を知ることで、単なる優待目的だけでなく、事業内容への安心感や将来性も見えてくるはずです。

🎁 コーア商事HDの株主優待はQUOカード!金額・条件・注意点まとめ

コーア商事ホールディングス(9273)の株主優待は、シンプルで使いやすいQUOカードです。

コンビニ・ドラッグストア・書店などで利用できる全国共通のプリペイドカードで、

日常使いしやすい“実用型優待”として人気があります。

💡 優待内容のまとめ(2025年6月権利基準)

| 保有株数 | 保有期間 | 優待内容(QUOカード) |

|---|---|---|

| 200株以上 | 1年未満 | 1,000円分 |

| 200株以上 | 1年以上 | 2,000円分(長期優待) |

- 📌 100株保有では対象外! 優待取得には「200株」が必要です。

- 📌 長期保有で“倍額”にグレードアップ!

📅 権利確定月は「6月末」

- 毎年6月末日時点で200株以上保有していれば、優待の権利が得られます。

- 実際の発送は、9月下旬ごろに株主総会資料に同封されて届きます。

⏳ 長期保有の条件に注意!

「1年以上の継続保有」とは、単に“1年間持っていればOK”ではありません。

6月末・12月末の株主名簿に3回連続で記載されることが必要です。

✅ 具体的には…

| 年月 | 条件の有無 |

|---|---|

| 2024年12月末 | 必須(1回目) |

| 2025年6月末 | 必須(2回目)=優待権利確定日 |

| 2025年12月末 | 必須(3回目)=長期認定の完了 |

名義変更・口座移動・売却→買い直しなどをしてしまうと“継続扱い”にならない可能性があるので要注意です。

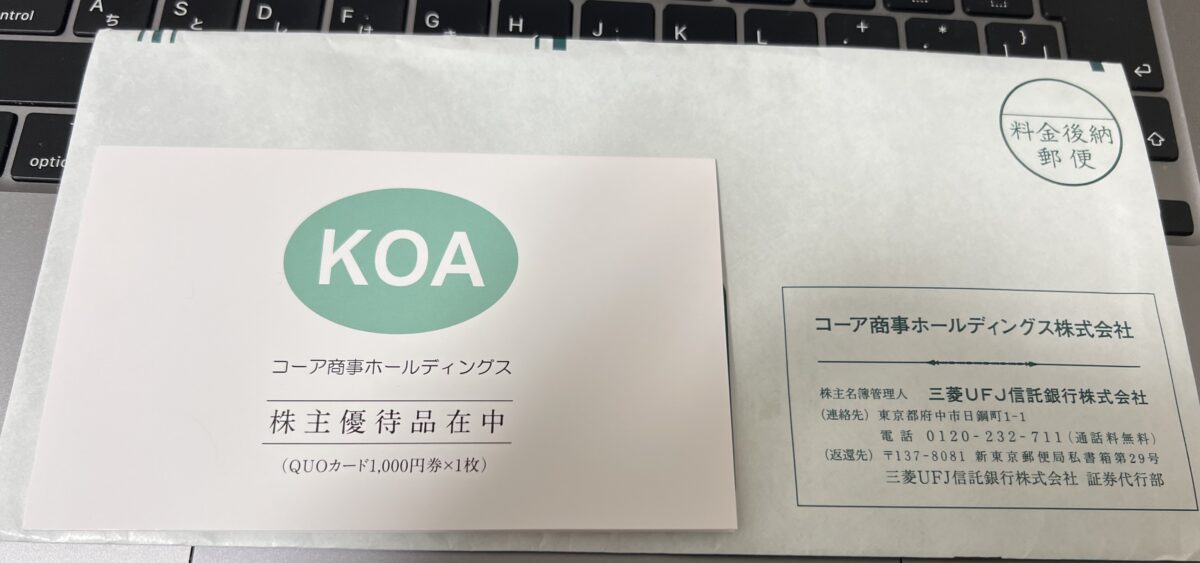

📬 実際に届いた優待がこちら!

- 優待封筒には「株主様ご優待のご案内」に「QUOカード」が同封

- シンプルかつ丁寧な梱包で、安心感あり

👶 初心者向け:QUOカードの使い道一例

- コンビニ(ローソン・セブン)

- ガソリンスタンド(ENEOS一部店舗)

- ファミレス(デニーズ等/※利用不可店舗あり)

※有効期限はなし。ただし紛失すると再発行不可なのでご注意を!

🧮 実質利回りをチェック!

たとえば株価800円で200株=16万円投資した場合…

- 短期保有:1,000円 ÷ 160,000円 = 優待利回り0.625%

- 長期保有:2,000円 ÷ 160,000円 = 優待利回り1.25%

さらに配当利回り(約2.1%)を加味すると…

📈 総合利回り:約2.7%超!(短期保有時)

✅ この章のまとめ

- 200株保有が条件。100株では優待なし!

- 長期保有でQUOカードが倍増する“優待拡張型”制度

- 6月末の権利取りに加え、名簿記載を意識して保有継続がカギ

- 実用性の高い優待内容+配当もある=堅実なインカム狙いに最適!

💴 配当金の実績と利回りは?連続増配で安定感バツグン

コーア商事HD(9273)は、連続増配を実施している安定配当銘柄としても注目されています。

ここでは、最新の配当金・利回り・配当性向など、株主還元に関する情報を総まとめします。

🔢 直近の配当実績と予想

| 決算期 | 年間配当 | 増減 | 配当性向 |

|---|---|---|---|

| 2023年6月期 | 13円 | – | 約18.8% |

| 2024年6月期 | 16円 | +3円(増配) | 約18.5% |

| 2025年6月期(予想) | 17円 | +1円(予定) | 約19.0%見込み |

- 📈 2年連続で増配!

- 💡 「原則、毎年増配」という方針をIRで明言しています。

- 配当性向はおおむね20%未満で健全。無理な配当ではないのが魅力。

📈 配当利回りをシミュレーション(2025年10月時点)

| 株価 | 年間配当 | 配当利回り |

|---|---|---|

| 800円 | 17円 | 約2.13% |

| 820円 | 17円 | 約2.07% |

| 850円 | 17円 | 約2.00% |

※実際の株価:2025年10月6日時点で816円前後

「利回り3%以上」という高配当銘柄ではないものの、

📌 Point

- 連続増配中

- 収益性が高く減配リスクが低い

という点から、長期保有での安定インカムゲインを狙うにはぴったりです。

📊 総合利回りを再確認(優待+配当)

| 保有株数 | 優待(年1回) | 年間配当 | 合計 | 総合利回り(株価800円想定) |

|---|---|---|---|---|

| 200株(短期) | 1,000円分 | 3,400円(17円×200株) | 4,400円 | 約2.7% |

| 200株(長期) | 2,000円分 | 3,400円 | 5,400円 | 約3.4% |

✅ 長期保有で“利回りがぐっと上がる”のがコーア商事HDの特徴!

📉 配当の安定性は?財務からチェック!

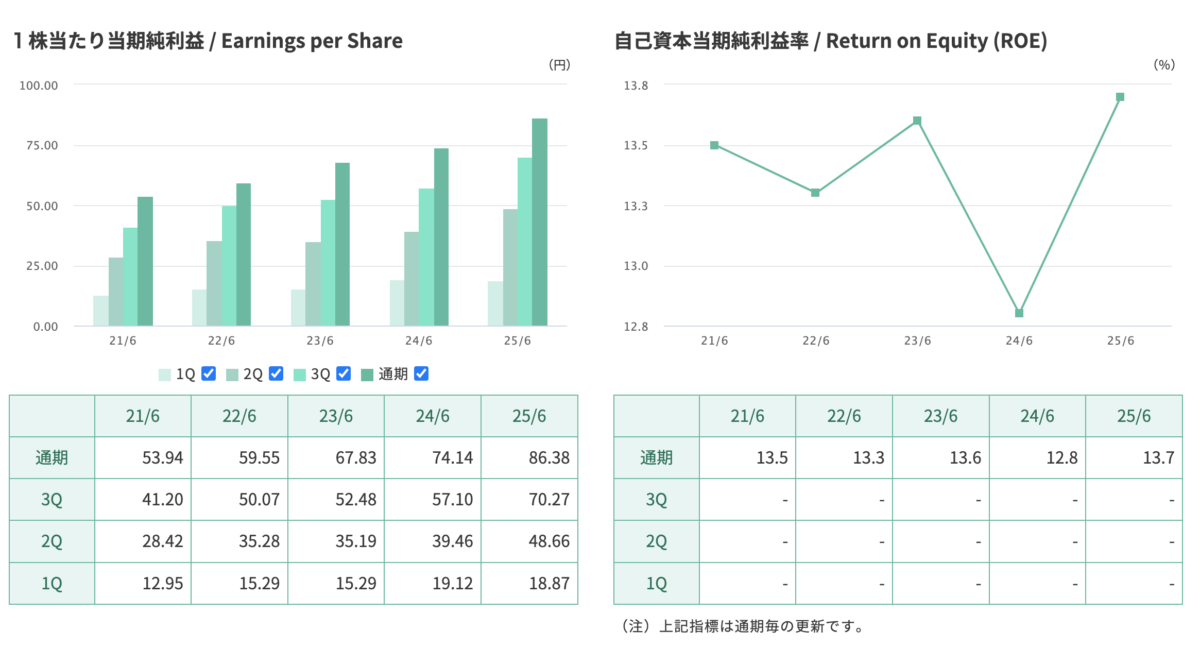

- 営業利益率:23.0%(2024年6月期)

- ROE(自己資本利益率):12〜13%

- 自己資本比率:約80%

→ 高収益かつ無借金経営に近い超健全体質。

→ 今後も安定的な配当が期待できる安全圏にあるといえるでしょう。

✅ この章のまとめ

- 年間配当は2年連続増配中(17円)で、今後も増配継続の可能性あり

- 現在の配当利回りは約2.1%前後とまずまずの水準

- 優待と合わせた総合利回りは最大約3.4%!

- 財務体質が強く、配当の安定性も非常に高い銘柄

🚀 コーア商事HDの将来性は?中期経営計画と成長戦略を読み解く

コーア商事ホールディングスは、ただの“配当・優待がある銘柄”ではありません。

実は、2030年に向けた長期ビジョンを明確に掲げている「成長企業」でもあるのです。

📊 2030年ビジョン|売上400億・営業利益80億を目指す!

同社が2024年に発表した中長期計画では、以下の目標が示されています。

| 目標年度 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2023年度実績 | 約221億円 | 約45億円 | 20.5% |

| 2030年度目標 | 400億円 | 80億円 | 20.0%超 |

📌 約6年で売上1.8倍・営業利益1.7倍を狙う成長戦略!

🧪 成長ドライバーは“製造+受託製造(CDMO)”

✅ ① 原薬ビジネスの拡大

- 新規原薬メーカーの開拓

- 品質・価格・供給の3点で差別化

- 日本のジェネリック医薬品メーカーとの取引強化

✅ ② 製剤事業の拡張(注射剤・経口剤)

- 山形県蔵王に第二製剤工場を建設中(稼働は2026年前後見込み)

- 抗がん剤・プレフィルドシリンジなど高付加価値製品の製造に注力

- 受託製造(CDMO)領域の拡大でストック型収益基盤を構築へ

💰 設備投資・人材投資も積極的

- 中期計画では設備投資も拡大中(蔵王工場だけでも数十億円規模)

- 開発・品質保証人材の採用強化も進行中

- 投資と同時に「株主還元(増配方針)」も維持しており、両立を目指す姿勢が明確

📈 業績成長はすでに始まっている

- 2025年6月期は売上232億円(過去最高)/営業利益53億円(前年比+19%)

- 営業利益率は23.0%に上昇し、収益力の強さを証明

- 財務面も自己資本比率約80%と鉄壁で、投資余力も十分

⚠️ 成長に伴うリスク要因も理解しておこう

| リスク | 内容 |

|---|---|

| 薬価改定リスク | ジェネリックの価格下落 → 利益圧迫要因に |

| 為替変動 | 原薬の多くは海外仕入れ。円安は仕入れコスト上昇要因 |

| 設備投資の回収 | 新工場の稼働・採算ラインに乗るまでの時間が焦点 |

| 法規制の強化 | 医薬品業界特有の認可・GMP対応など高水準の法令遵守が必要 |

✅ この章のまとめ

- 中期計画は「成長×還元」の両立を目指す堅実型ビジョン

- CDMO事業の拡大+自社製剤の強化が今後の収益源に

- 投資額を増やしつつも、毎年増配の姿勢を堅持

- 業績はすでに上向き、2030年に向けた成長シナリオに現実味あり

📉 コーア商事HDの株価は今買い時?チャートと水準感を徹底チェック

「優待も配当もあるけど、株価って高いの?それとも割安?」

── 投資判断の重要なポイントは“今が買い時なのか”です。

この章では、直近の株価推移・チャート傾向・PER水準・買い時ラインなどを、

初心者にもわかりやすく整理していきます。

🪙 現在の株価と指標(2025年10月時点)

- 終値(10/6):816円

- 年初来高値:839円(9月25日)

- 年初来安値:570円(4月7日)

- 時価総額:約330億円

- 予想PER:約9倍

- PBR:約1.2倍

📌 業績が好調なわりにPERが低く、割安感あり。

📈 チャートで見る株価の流れ(過去1年)

【ざっくりとした推移】

▶ 2024年10月頃:株価 600円前後

▶ 2025年4月:年初来安値の570円を記録

▶ 2025年8〜9月:好決算と増配で株価急伸

▶ 2025年9月25日:年初来高値839円をつける

▶ 現在(10月上旬):調整入り、800円前後で推移💡 8月の決算発表を機に、大きく見直し買いが入った形です。

現在は“利益確定売り”をこなして一服ムード。

📐 テクニカル的に見た「買い時」の目安

| 株価ゾーン | 評価 | 解説 |

|---|---|---|

| ~700円 | ◎ | 利回り3%超えも狙える“押し目”ゾーン。積極的買い増し候補。 |

| 710~790円 | ◯ | 利回り2.8〜3.0%ライン。中長期なら安心エリア。 |

| 800円前後 | △ | 高値圏。業績裏付けはあるが、短期では慎重に。 |

| 830円~ | ▲ | 年初来高値圏。上抜ければ青天井だが、リスクもある。 |

📌 短期トレードではなく、「優待+配当」を長期で狙うなら、750円〜780円あたりが拾い場として妥当。

💡 押し目があれば拾いたい“堅実成長株”

- PER9倍・PBR1.2倍は割高ではなく“まだ割安”の水準

- 業績も上向き、優待+配当の総合利回りは3%超え(長期保有時)

- チャートは中期上昇トレンド継続中で崩れていない

📍 もし750円付近まで押す場面があれば、“待ってでも拾いたい良銘柄”です。

✅ この章のまとめ

- 株価は2025年9月に年初来高値839円を更新

- 現在はやや調整し、800円前後で揉み合い中

- 割安指標(PER9倍、PBR1.2倍)で、成長期待を考慮すれば妙味あり

- 優待+配当目的なら750〜780円が買いの第一候補ゾーン

⚠️ 買う前に知っておきたいリスクと注意点まとめ

どんなに魅力的な銘柄でも、リスクを見ずに買うのは危険です。

この章では、コーア商事HD(9273)のリスク要素と、投資前にチェックすべき注意点をわかりやすく整理します。

🧯 ① 株主優待の“改悪・廃止リスク”

- 昨今のトレンドとして、東証プライム上場企業の優待廃止が相次いでいます。

- 特にQUOカード型優待は「廃止・配当へ一本化」の対象になりやすい傾向あり。

- コーア商事HDは現時点で「毎年継続+長期優遇あり」ですが、今後もずっと続く保証はない。

📌【対策】

→ 優待だけでなく配当と業績、事業内容も含めて投資判断をするのが大切。

🌐 ② 為替リスク(原薬の大半が輸入品)

- 同社の主力ビジネスである「医薬品原薬の輸入」は、円安が進むと仕入コストが上昇する可能性があります。

- 為替ヘッジなどである程度カバーしていると見られますが、急激な円安はマージン圧縮要因になります。

📌【対策】

→ 決算短信や四半期報告書で、仕入コストや粗利率の変化に注目しましょう。

💊 ③ 医薬品業界特有の規制リスク

- 原薬・製剤ともに、厳しい品質管理(GMP)や承認プロセスが求められる業界です。

- 不適合・製品回収・規制強化などがあると、一時的な利益減や風評リスクが発生する可能性あり。

📌【対策】

→ グループ各社の品質保証体制(監査、検査、クレーム対応)が堅牢であるかをIR資料で確認。

🧱 ④ 工場・設備投資の採算リスク

- 蔵王の新工場(第2製剤工場)など、数十億円規模の設備投資を進めています。

- 設備稼働の遅れや、需要想定を下回った場合には減損損失や費用先行リスクも。

📌【対策】

→ 受注状況・CDMO案件の進捗・稼働率などのIR更新に注目。

→ 設備稼働後の利益貢献が見えるまでは“期待先行”であることも意識。

🧮 ⑤ 流動性がやや低い(出来高少なめ)

- 普段の出来高は2〜5万株程度と、やや薄商い。

- 大口の売買には向きにくく、板がスカスカになりやすい日もある。

- 指値注文を入れずに成行注文すると、思わぬ高値・安値で約定する恐れも。

📌【対策】

→ 購入時は板の状況とスプレッド(気配値差)をよく見て、指値注文を活用すること!

🪙 ⑥ 長期優待の“勘違い保有”に注意!

- 「1年保有すれば2,000円分になる」と思っている人が制度を誤解しているケースあり。

- 実際は、6月・12月に“3回連続で名簿記載”される必要あり=実質1年半以上の保有が必要。

📌【対策】

→ 途中で売却・名義変更・口座移動をすると“継続扱い”にならない可能性も。

→ 優待目当てなら“完全放置”での保有を心がけよう!

✅ この章のまとめ

- 優待や配当だけで飛びつかず、制度変更・業界変動・設備リスクなども踏まえて判断するのが堅実

- とはいえ、コーア商事HDは財務健全&利益率高水準なので、他の高リスク優待銘柄よりはリスク耐性は高い

- “知らずに損をする”ことのないよう、購入前・継続保有前にリスクもきちんと確認しておくことが重要です!

🧾 まとめ|コーア商事HDは“長期保有で報われる”堅実優待株!

ここまで紹介してきた内容をふまえて、コーア商事ホールディングス(9273)がどんな投資対象か、

改めて整理します。

✅ 本記事のまとめポイント

| 項目 | 内容 |

|---|---|

| 優待内容 | 200株以上でQUOカード(1年未満1,000円/1年以上2,000円) |

| 配当金 | 年間17円(予想)/2年連続増配中 |

| 総合利回り | 短期:約2.7%、長期:約3.4%(株価800円前後想定) |

| 成長戦略 | 売上・利益ともに2030年までに約1.8倍へ拡大を目指す |

| 財務体質 | 自己資本比率80%超/営業利益率23%/ROE12%前後と優秀 |

| 株価位置 | 高値圏だがPER約9倍と割高感はなし/押し目待ちも有効 |

👨⚖️ 結論!

している、非常に「中長期向きの堅実優待株」です。

正直、値上がり益はドカンとは狙えないかもしれません。

でも、コツコツと配当とQUOカードを受け取りながら、安心して保有できるタイプの銘柄です。

💡 最後に|「今後のチェックポイント」もお忘れなく

- 📅 次の優待権利確定日:2026年6月末(長期保有なら12月末の名簿確認も必須!)

- 📊 決算発表(2026年2月予定)で“増配継続”が出るかに注目

- 🏭 新工場の進捗&CDMO受託案件の動向も株価材料になる可能性あり!

ポイ活&懸賞生活でおトクにお小遣い稼ぎ。

ゲーム・ショッピングでポイントが貯まる「フルーツメール」

貯めたポイントは現金などに交換OK。

登録・利用は無料で、運営も長く安心感あり。

無料で始める

無料で始める

📦 生活がちょっとラクになる!人気の株主優待まとめ

本記事は、下記の公式ページをもとに体験と調査を加えて執筆しています。

▶ コーア商事HDの公式ページを見る※株価・配当金・利回りなどの数値は、執筆時点の情報をもとに、Kabutan、Yahoo!ファイナンス・SBI証券・各社IR資料などを参考に筆者が独自に集計・算出したものです。市場の状況により変動するため、実際の投資判断はご自身で最新情報をご確認ください。

」から届いた株主優待QUOカードの実物写真){kind=link}