📅 育休開始から4ヶ月と2日後——

ようやくマネーフォワードに、

「シヨクギヨウアンテイキヨ 」の文字が出現した。

育児休業給付金が振り込まれた!

💬 正直、「あ、やっとか……」という疲れと、

「なんとかここまで家計がもったな……」という安堵が入り混じっていた。

普段の生活ならどうにかなる。けれど育休に入った瞬間、収入はゼロに。

それでも育休給付金は、振り込まれない。

“いつか入る”とわかっていても、家計は待ってくれない。

この記事では、僕の育休中に実際に起きた

をすべてまとめました。

🎁 これから育休に入る人、あるいは今まさに給付金を待っている人にとって、

この記録が「備え」と「安心材料」になればうれしいです。

- 🟦 育休給付金っていつ、いくらもらえるの?──制度の“落とし穴”と現実

- 💥 で、問題は「いつ入るのか?」という話

- 🟦 実録タイムライン|給付金が入るまでの“121日”で何が起きたか

- 🟦 消えたお金、残った家計。4ヶ月で“100万円”が吹っ飛んだ現実

- 🟦 給付金が遅れても破綻しなかった理由|制度通りの“時差給付”が安心材料になった

- 🟦 突然現れた60万円のボーナス──“詰んではなかったけど、確実に安心感が増した”

- 🟦 家計はマイナス100万円から“−40万円”へ──60万円のボーナスがくれた希望

- 🟦 ついに振り込まれた給付金|4ヶ月2日待った“58万円”の価値とは?

- 🟦 給付金が遅れるのは当たり前?SNSの声で見えた「地域差・運ゲー」の実態

- 🟦 次の給付はいつ?支給サイクルとズレの傾向をリアルに解説

- 🟦 育休で本当に大事だったのは、“入る前”の事前準備だった

- 🟦 育休は“休むこと”じゃなかった──「準備すること」がすべてだった

🟦 育休給付金っていつ、いくらもらえるの?──制度の“落とし穴”と現実

🍼 育休給付金(正式には「育児休業給付金」)は、

育児のために休業した人に支給される「雇用保険」由来のお金です。

💡支給額のしくみは、ざっくりこうなっています👇

| 期間 | 支給率 | 補足 |

|---|---|---|

| 育休開始から180日まで | 賃金の67% | 標準報酬月額ベース/非課税 |

| 180日以降 | 賃金の50% | 非課税/保険料も免除される |

🌀 ただし注意点があります。

「賃金の67%」=手取りの67%ではありません。

あくまで【標準報酬月額】をベースに計算されます。

👤 たとえば僕の場合

- 標準報酬月額:約38万円

- 手取り:約27万円

- でも実際に振り込まれた給付金は【月あたり約29万円×2ヶ月分=合計58万円ちょっと】

- これには2025年4月からスタートした出生後休業支援給付金も関係してきます

入金されたスクショは下の方に掲載しています

📌 正確には計算式が複雑で、人によって微妙に異なりますが、

“思ったより少なくも多くもない”というのが正直な感想でした。

💥 で、問題は「いつ入るのか?」という話

🗓 結論から言うと、初回の振込はかなり遅れます。

📍給付金の流れはこう👇

- 本人が申請

- 勤務先の担当部署が処理

- ハローワークへ書類提出

- ハロワで審査

- 給付金の振込手続き

- 実際の入金

⏳ これ、スムーズにいっても2〜3ヶ月はかかります。

僕のように4ヶ月以上かかる人も全然珍しくありません。

🗣 ネットの口コミでは…

「会社が書類出してなかった」

「半年経っても入らなかった」

「3ヶ月で入った」

など、“個人差ありすぎ問題”が頻発しています。

💡 要するに

- 「育休給付金は必ずもらえるけど、すぐには入らない」

という前提で考えておく必要があります。

🟦 実録タイムライン|給付金が入るまでの“121日”で何が起きたか

僕の育休は、2025年3月16日にスタートしました。

そして、給付金が入金されたのは7月18日。

その間、ちょうど121日間。収入ゼロの期間でした。

📆 この4ヶ月間に何があったのか、振り返ってみます。

🍼【3月16日】娘が誕生!その日から育休スタート

- 長男のときと比べても、余裕を持って準備していたつもりだった

- でも「二人育児」は未知の連続で、家計へのプレッシャーも増していく

💡【3月中旬〜下旬】赤ちゃん、黄疸で数日入院(光線療法)

- 「退院予定日」が伸びる

- 医療費は助成ありだけど、一時的に出費がかさむ

- 妻だけ先に退院・・・

- 精神的にも「えっ、もう非常事態?」という空気

🩸【3月下旬】妻がトイレで突然の大量出血→そのまま緊急入院

- 退院翌日にまさかの再入院。赤ちゃんも一緒に入院継続

- 妻は高額療養費制度を使って8万円前後に収まったが、

赤ちゃんの入院費は一時的に10万円以上の支払いが発生 - 医療費助成・返金等で最終的な持ち出しは2万円ほどになったが、

その時点では完全に“青ざめる”金額だった - 息子との2人生活、しかもメンタル不安定…何もかも不安定・・・

🧾【4月〜6月】収入ゼロ。貯金が減り続ける3ヶ月間

- 家賃:13万円×3ヶ月=39万円

- オムツ・ミルク・消耗品:赤ちゃん関連、

アカチャンホンポ・西松屋へ買い出しへ行き、支出が日々かさむ - 出産内祝い:約10万円(親戚・職場・友人宛にギフト配送)

- お宮参りの会食:約6万円(両家集まりでの外食・写真なし)

- その他、細かい交通費・日用品・医療費など

「節約」と「感謝」は両立が難しい。

周囲への礼儀を欠きたくない気持ちと、

貯金がごっそり減っていく現実の間で、ひたすら葛藤していた。

📉 この3ヶ月間で、実質40〜50万円近くが一気に消えていった感覚。

でも給付金はまだ来ない。通帳を何度見ても、ゼロのまま。

そして、トランプショックで運用資産も大幅下落。。。

mamorukokoro.comを立ち上げたのもこの時期ですが、

心は守れていませんでした。

💰【6月末】ボーナス60万円で一時的に家計持ち直す

- ただし、医療費・日用品・返納処理などで、実際に自由に使えたのは実質20万円ちょっと

- 「一瞬の安定」が、次の1ヶ月をなんとか支えてくれた

✅【7月18日】給付金58万円ちょっとが入金される

- 明細:¥537,312 + ¥48,652(たぶん調整額)=合計¥585,964

- やっと…という感じだったけれど、通帳を見て涙が出そうになった

- 「このお金があと1ヶ月遅れていたら、本気で家計が終わってたかもしれない」

📌 この4ヶ月間で改めてわかったこと

育休給付金は「もらえるお金」じゃない。

“立て替えて耐え抜いた末に、ようやく取り返せるお金”なんだ。

🟦 消えたお金、残った家計。4ヶ月で“100万円”が吹っ飛んだ現実

📉 育休開始から給付金が振り込まれるまでの121日間。

そのあいだに、我が家から消えていったお金を整理してみました。

💸【主な支出一覧】

| 項目 | 金額(目安) | 補足 |

|---|---|---|

| 家賃(13万円 × 4ヶ月) | 52万円 | 固定費として最も重い出費 |

| 出産内祝い | 10万円 | ギフト発送などの礼儀関連 |

| お宮参りの会食 | 6万円 | 両家での食事、写真はなし |

| 赤ちゃん関連(オムツ・ミルク・衣類) | 6〜8万円 | 毎日の積み重ねで増えていく |

| 妻の入院費(高額療養費制度適用) | 約8万円 | 上限適用で10万円以上軽減、だが高額・・・ |

| 赤ちゃんの入院費 | 約10万円 (最終負担2万円) | 健保返還・市の助成金で軽減、 だが、オムツ代などは適用外 |

| 日用品・食費・雑費 | 20万円前後 | 家族4人での日常費用+外出対応など |

🧮 合計支出:ざっくり100万円〜120万円

それでも、「節約すればどうにかなるレベル」じゃなかった。

「育休=収入が減る」ではなく、「収入ゼロでフル出費」なんだと痛感。

🔍 特に厳しかったのが「祝いごと関連の支出」

- 出産内祝い:形式的にも金額的にも、スルーできない

- お宮参り:節約しつつも両家への配慮が必要だった

湧水のような出費の中、育休で時間はあるので、できることはやっていたんです。

例えば、出産内祝いをポイ活で還元を受けるために、モッピーを活用したり・・・👇

内祝いって地味に高いよね…実はポイ活で12%還元できました!

でもね、ポイントが付与されたのは、7月に入ってから・・・。直ちに回収はできないんです。

📌 どれも削れない。

でも、給付金が入る見込みはある。

だからこそ、「一時的に立て替える余力=生活防衛資金」が必要だった。

僕が育休前に100万円の貯金をしていたのは、

「念のためのお守り」じゃなくて、

“ギリギリ耐えるためにガチで必要だった経費”

だったんだと、

この時はじめて理解しました。

🟦 給付金が遅れても破綻しなかった理由|制度通りの“時差給付”が安心材料になった

🛏 赤ちゃんと妻の入院、次々とかさむ医療費と祝いごと。

家計が崩れかけたなかで、僕たち家族を支えてくれたもの。

それが、制度に沿った“夫婦の時差給付”でした。

👶 出産手当金は、育休給付金より先に入る

妻は、予定通り産前6週間の休業に入り、

その後も出産・産後8週間を経て、育児休業に移行しました。

📌 この間、健康保険から「出産手当金」が支給されていました。

- 一般的な会社員であれば、出産前1ヶ月〜2ヶ月前から産前休業開始

- 妻の方が産休・育休の申請・給付開始も早くなり、自然に“時差給付”の形に

🔄 僕の育休は、赤ちゃん誕生と同時にスタート → 4ヶ月無収入へ

- 一方、僕の給付金は「育児休業給付金」なので、手続きが完了してから支給まで時間がかかる

- 結果的に、4ヶ月2日後(7月18日)にようやく初回が振り込まれた

💡 でもこの時差こそが、“家計の呼吸”を保ってくれました。

「育休中に2人ともゼロ収入」は思った以上に厳しい。

だからこそ、この制度の流れに安心できたんです。

🔖 制度に則って進めれば、“時差給付”は自然と発生する

- 出産手当金 → 育児休業給付金、の順で流れる仕組み

- 法定通りに取得すれば、夫婦で同時育休でも「もらえる時期」はズレる

- そのズレが、収入の空白を少しでも埋めてくれる役割を果たす

給付金は遅れる。

しばらく無収入。

でも、出産後3ヶ月凌げば、妻の給付が始まる。

さらに、僕の育休開始から4ヶ月凌げば、光が見える

ということも今回の体験でわかりました。

🟦 突然現れた60万円のボーナス──“詰んではなかったけど、確実に安心感が増した”

📆 2025年6月末。

育休開始から3ヶ月以上が経ち、支出は嵩む一方。

給付金はなく無収入の生活。

そんな中で振り込まれたのが、60万円の夏のボーナスでした。

僕は育休に入る前、6ヶ月分の生活防衛資金(約100万円)を準備していた。

だから正直なところ、「詰んだ」という感覚まではなかったんです。

💰 それでもこの“60万円”は、ものすごくありがたかった

| 項目 | 金額(ざっくり) | 内容 |

|---|---|---|

| 妻の入院費立替 | 約8万円 | 高額療養費対象(後日返還) |

| 赤ちゃんの入院費 | 約10万円(最終2万円) | 健保返還・助成金後に軽減 |

| 出産内祝 | 約10万円 | 親戚・職場などへのお返しギフト |

| お宮参りの会食 | 約6万円 | 両家での食事会 |

| 雑費(食費・オムツ・ミルク・日用品) | 約10万円 | 普段+退院直後のケア用品等 |

| 残った資金→生活費 | 約15万円 | 精神的余力レベル |

🧾 ボーナスはもちろん手取りではないので、

実質的に使えたのは20〜25万円くらいでしたが、

「まとまった現金が入った」というだけで、精神的な安心感がグッと増したのは間違いありません。

🔁 もしこれがなかったら?という“もう一つの現実”

詰んでいたわけじゃないけど、

🩺医療費の立替

🥂祝い事の支払い

👿不測の出費

を全て「自分の貯金だけで受け止め続ける」と考えると、それはそれで地味にメンタルを削られていたと思います。

💭 普段は「あるだけラッキー」くらいに思っていたボーナスも、

このときは本当に、「ありがたかった、助かった」と素直に思えました。

📌 ボーナスがなかったらすぐ破綻…という状況ではなかったけれど、

無収入期間に“突然の現金流入”があるというのは、家計にとってものすごく大きな支えになる。

育休を乗り切るには、「現金を準備しておく」+「現金がいつ入るかを把握しておく」ことが超重要。

僕の場合は、この60万円で“まだ戦える”という感覚を取り戻せた気がしています。

🟦 家計はマイナス100万円から“−40万円”へ──60万円のボーナスがくれた希望

📆 2025年6月末。

育休スタートから3ヶ月超、我が家の支出はすでに100万円を超えていた。

でも、なんとか踏ん張れていた。

なぜなら、生活防衛資金として100万円の貯金を用意していたから。

ただ、それを使い切るかどうか…という緊張感の中で振り込まれたのが、

60万円の夏のボーナスでした。

💡「貯金がゼロになる」恐怖から、「あと40万円残せる」安心へ

ボーナスが振り込まれた瞬間、

“このまま100万円すべてを使い切ってしまうかもしれない”という家計崩壊ルートが、ガラッと変わった。

📊 結果、我が家のキャッシュは…

| 項目 | 金額 |

|---|---|

| 支出合計 | 約-100万円 |

| ボーナス補填 | +60万円 |

| 生活防衛資金残額 | 40万円 |

💰 この60万円で支えられた内訳(ざっくり)

| 支出項目 | 金額 | 補足 |

|---|---|---|

| 妻の入院費立替 | 約8万円 | 高額療養費後に戻るが一時立替必要 |

| 赤ちゃんの入院費 | 約10万円(最終負担2万円) | 健保返還・助成金後もキャッシュ必要 |

| 出産内祝い | 約10万円 | 礼儀的にも外せなかった |

| お宮参りの会食 | 約6万円 | 両家での節目行事 |

| 日用品・育児雑費 | 約10万円 | 退院後のケア用品などで増加 |

| 家賃・生活費 | 約15万円 | ちょっとでも足しになった |

✨「詰んでた」ではなく「詰みかけた現実に踏みとどまれた」感覚

このボーナスがなかったら、

「100万円の貯金が残りわずか、詰めが甘かった…」という精神的圧迫がずっと続いていた。

💭 普段の自分なら「ボーナス=ご褒美」だけど、

育休中は完全に「命綱」。

貯金の防衛ラインを押し上げる“補給物資”みたいなものでした。

📌 育休を乗り切るには、

「現金を用意する」だけじゃなく、「いつどんな流れで補給されるか」をイメージしておくことが超重要だと実感。

この60万円で、“あとは給付金さえ入ればどうにかなる”という道筋が、やっと見えたんです。

📝 ちなみに:育休中のボーナスは“社会保険料が免除”されるので、手取りが増える

育休中に支給されるボーナスには、実は大きなメリットがあります。

それは、社会保険料(健康保険・厚生年金)が免除されるということ。

📌 つまり──

- 所得税はかかるけれど、

- 住民税はゼロ(普通徴収に切り替え)

- 健康保険・年金保険料はゼロ

その結果、“いつもより手取りが増える”という逆転現象が起きます。

💡実際、僕の場合は…

「前年の働いていた時より、育休中の今回のボーナスの方が手取りが多かった」

というちょっとした捻れ現象が起きました(笑)

社会保険料の負担って相当上がっているんだなあってことを実感しました。

働いていない期間にお金が多く振り込まれるって、不思議だけど嬉しいですよね。

育休を取る前にこれを知ってたら、もっと前向きに準備できてたかもしれません。

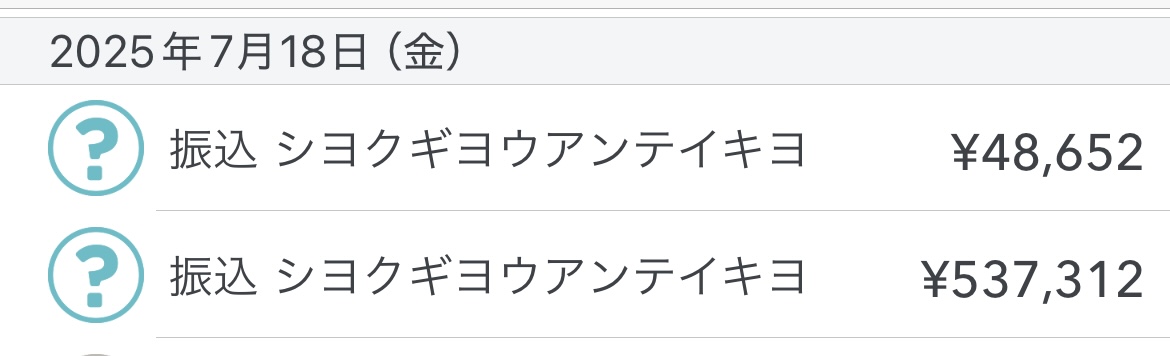

🟦 ついに振り込まれた給付金|4ヶ月2日待った“58万円”の価値とは?

📆 2025年7月18日。

育休開始から4ヶ月と2日。

朝、スマホの通帳アプリを開くと、そこに「¥48,652」「¥537,312」という数字が並んでいました。

🧘♂️ 「ああ、やっと…」

心の奥でずっと張り詰めていた糸が、静かに緩んだ気がしました。

💸 明細はこうでした👇

| 内訳 | 金額 |

|---|---|

| 育児休業給付金(2ヶ月分) | ¥537,312 |

| 出生後休業支援給付金 | ¥48,652 |

| 合計 | ¥585,964 |

2025年4月1日からスタートした出生後休業給付金とは、

手取り10割になるように、最初の28日分の支給を+13%が

加算される制度です。

一方、純粋に給料の13%が加算されたわけではなく、

4,000円くらいマイナスされた感で支給されていました。

また、赤ちゃんは、3月生まれでしたが、

夫婦共々育休に入った状態でしたので、

無事、最初の1ヶ月分だけプラスで支給された計算で安堵しました。

後日、会社から送付された公共職業安定所の通知書で把握できた形で、

マネーフォワードでなぜ2つに分かれていたかわからない状態でした。

家計簿アプリでいきなり口座入金されてモヤモヤした方は、

今しばらく会社から送られてくる通知書を待っていただければと思います。

📌 僕の標準報酬月額は約38万円。

本来の手取りは27万円前後、

この給付金は「非課税」かつ「社会保険料なし」なので、

見た目以上に“まるっと受け取れる感覚”があるんです。

💬 それでも、月30万円×2ヶ月=60万円には届かない。

でもそんなの関係なかった。

「やっと来た」その事実だけで、救われた気持ちだった。

育休中は、明細より「タイミング」がすべて。

この給付金は、内容じゃなく“今ここにある”ことが一番大事だった。

💡 ちなみに、受取額は人によってバラつきがあります

- 標準報酬月額

- 勤務先の手続きスピード

- 育休開始月(計算基準)

- 所得控除などの関係

→ SNSでは「45万円だった」「62万円だった」などの声も

📍 でも大事なのは、「どれくらい入るか」より、

「どうやってその時まで乗り切るか」。

🟦 給付金が遅れるのは当たり前?SNSの声で見えた「地域差・運ゲー」の実態

📱 給付金がやっと振り込まれたあと、僕は自然とX(旧Twitter)で「育休 給付金」と検索してみました。

すると、そこには “同じように待っていた人たちの声”があふれていた。

🗣 こんな投稿がずらっと並んでいた👇

- 「3ヶ月で入ったけど、長すぎて精神的にキツかった」

- 「5ヶ月目でようやく振込された…その間にカード枠ギリギリ」

- 「会社の総務が動いてなくて、申請が止まってた」

- 「自分の地域はハロワの処理が遅すぎる」

📌 つまり、給付金が遅れるのは“自分のせいじゃない”。

理由は様々ですが、構造的なブレがあるのは間違いありません。

🔍 給付金が遅れる3大要因

| 要因 | 内容 |

|---|---|

| ① 会社側の申請遅れ | 担当者の知識不足/書類ミスなど |

| ② ハローワークの処理速度 | 地域によって2週間〜1ヶ月以上の差がある |

| ③ 申請月と育休開始日のズレ | 月跨ぎ・年度跨ぎなどでタイムラグ発生 |

💡 僕の場合、特に「何が原因だったか」は明確ではありません。

でも、振込まで4ヶ月2日かかったという事実だけは確かです。

あとから振り返ると、これは「運ゲー」だなとさえ思いました。

🧠 確実にできる対策もある

- 会社に「申請書類はいつ提出されたか」を確認する

- ハロワに「処理状況の確認電話」をしてみる

- 必要なら「受給資格確認通知書」の進捗もチェック

🧭 でも結局、残念ながら、制度そのものが即時性を前提にしていない。

給付金は「待てばもらえる」が、

「待てる体力(精神的にも金銭的にも)」を持っておく必要がある。

📌 自分がちゃんと申請していても、遅れることはある。

それが“当たり前”だとわかっているだけで、

心の余裕はかなり違ってくる。

🟦 次の給付はいつ?支給サイクルとズレの傾向をリアルに解説

📥 4ヶ月2日かけて、ようやく振り込まれた育休給付金。

でも、安心してはいけません。

✅ 給付金は「定期的にもらえる」と言われているけど…

“最初が遅れると、次回以降もズレ続ける”ことがあるんです。

📆 給付金の支給サイクル(原則)

例えば・・・

| 対象期間 | 支給予定日 |

|---|---|

| 育休開始月〜翌月(2ヶ月分) | 初回支給(←ここが時間かかる) |

| 3〜4月分 | 5月末ごろ |

| 5〜6月分 | 7月末ごろ |

| 7〜8月分 | 9月末ごろ |

📌 原則は2ヶ月単位で支給される仕組みですが、

初回がズレると、この「定期支給」の流れも後ろにズレ込む可能性が高いです。

🔁 僕のケース(予測ベース)

- 初回(3〜4月分):7月18日入金

- 次回(5〜6月分):おそらく9月中旬〜末ごろ?

- 2ヶ月ごとではあるけど、「いつ」ではなく「どのタイミングで申請・承認されるか」で変わる

💬 つまり、次もまた2ヶ月待ちになるとは限らない。

- 会社がすぐ申請しなかったら?

- ハロワの処理がまた時間かかったら?

→ 次回支給もズレる。これは普通に起こる。

✅ 対策と心構え

- 📌 「2ヶ月ごとにもらえる」と思い込まずに、“2ヶ月ごとに申請のチャンスがある”くらいの認識にする

- 🗓 家計の月次キャッシュフローは「最大3ヶ月ズレる」と見積もっておくと安心

- ✅ 不明な点があれば、ハローワークや会社に状況確認を遠慮なくする

給付金は確かにありがたいけれど、

「お金が入ってくるタイミングが読めない」という不確実性は、育休中の最大のストレスにもなり得ます。

🟦 育休で本当に大事だったのは、“入る前”の事前準備だった

💭 振り返ると、今回の育休で一番大事だったのは──

給付金でも節約テクでもなく、

「育休に入る前にどこまで備えていたか」でした。

📌 正直に言うと、僕は準備したつもりで、爪が甘かった。

- 家賃や日用品の固定費は想定内だったけど、

- 出産内祝い、お宮参り、妻と赤ちゃんのW入院

- そういった“想定外”の支出が、いっきに家計を圧迫してきた。

😓 最大の反省:給付金が「いずれ入る」と思っていたこと

「どうせもらえるでしょ」

「1〜2ヶ月で入るってネットに書いてあったし」

→ でも現実は、4ヶ月2日かかった。

焦りが出たのは、3ヶ月目に入ってからだった。

でも、そこから手を打っても“もう遅かった”。

家計のキャッシュフローって、追い込まれてからじゃ戻せないんですよね。

焦って育休突然終了とか一気に家族崩壊まっしぐら。。。

✅ だからこそ伝えたい:「育休前の“事前シミュレーション”は絶対に必要」

- 固定費+変動費+不測の出費まで含めた生活費の見積もり

- いつ・誰に・どんなお金が入ってくるかの「時系列マップ」

- ボーナス・給付金・貯金・祝い金などの流れと“ブレ幅”の理解

💡この反省を生かして、もしこれから育休を考えている方がいたら、

ぜひ夫婦で一緒に【“お金の流れ”を見える化】しておくことをおすすめ!

▶ お金のみらいマップ は、無料でお金の見える化をしてくれます。

僕自身、「育休中で収入減ってるのに、相談なんてしていいのかな…」って最初は思ってました。

でも、このサービスは育休世代にこそ親身になってくれることがわかって、安心して相談できました。

✅「お金のみらいマップ」が安心な理由

- フラットな立場の専属FPがAI診断を活用して客観的にアドバイス

- 強引な勧誘は一切ナシ(トラブル時は“イエローカード制度”で報告可)

- 顔出し不要/チャット相談もOKなので、育児の合間でも気軽に相談できる

- 投資や保険の話だけじゃない。家計管理、教育費、制度の使い方まで幅広く相談可

- 事前にFPのプロフィールを見て選べるのも地味にありがたい

僕のときは、「育休中の出費と、復職後の支出変化」をグラフで整理してくれて、

「赤字月がここで出るけど、この制度で補える」と見通しを立ててもらえてすごくラクになりました。

僕のように「あと少し準備しておけばよかった…」とならないために。

出産前から、お金の話をタブー視せず、夫婦で一緒に描いておくことが大切です。

我が家は、お財布は完全に別で、家賃など固定費の支出も完全僕なのですが、

もし、そのような支出も折半とかの状況だったら、完全に揉めてました。

それくらい、シビアな闘いです。

👉 最後に、この経験を通じて僕が感じた「育休の本質」──

“休む”ことは、“備えて挑む”ことなんだと思います。

🟦 育休は“休むこと”じゃなかった──「準備すること」がすべてだった

📘 この記事では、僕の育休中に起きたリアルな体験を

振込まで4ヶ月かかった育休給付金を軸に振り返ってきました。

🧭 改めて、わかったことはひとつ。

育休は「もらえる制度」じゃなくて、

「耐えて、備えて、迎える制度」だったということ。

- 家賃13万円×4ヶ月

- 出産祝い返し、お宮参りの会食

- 赤ちゃんの黄疸入院、妻の緊急入院

- 支出は加速し、給付金はいつまでも来ない

その中で、我が家がどうにか崩れずに済んだのは、

- 💰 100万円の生活防衛資金を事前に用意していたこと

- 💑 妻と交互に給付を受け取れる“時差育休”があったこと

- 💸 ボーナスという“補給ライン”があったこと

それでも、完全に想定外だった「4ヶ月2日の無収入期間」は、

油断や見積もりの甘さを痛感するきっかけにもなりました。

🔖 だからこそ伝えたい、これから育休を取るあなたへ

- 給付金は「いつか入る」けれど、「今すぐ必要になることがある」

- お金のことは、夫婦で出産前から話し合っておくべき

- 完璧じゃなくていい、でも備えておくだけで安心はまるで違う

- 素人ではできることが限られる。無料でプロを使え!

💬 無料で“安心して話せる”FP相談はこちら

最後まで読んでいただき、本当にありがとうございます。

もし少しでも参考になったら、家族と話すきっかけにしてもらえたら嬉しいです。

W育休中の家計管理、リアルにどうした?

{kind=link}