📅 2025年8月現在、日清食品ホールディングス(2897)の株価は2,800円台と、

過去の高値から大きく調整しています。

「食品株=ディフェンシブで安定」と思われがちですが、

実はここ最近、明治HDやキッコーマンと同様に食品大手の株価が軒並み下落しているんです。

なぜ“守りに強い”はずの食品株が下がっているのか?

その一方で、日清食品が持つ ブランド力・配当・株主優待 の魅力は依然として健在。

むしろ割安感が出てきて「長期投資の仕込み時では?」と注目を集めています。

をまとめ、初心者にもわかりやすく日清食品HDの投資魅力を徹底解説します。

「カップヌードルの会社に投資したら、どんなメリットがあるの?」

そんな疑問を持つ方は、ぜひ最後まで読んでみてください🍥

🏢 日清食品HDってどんな会社?

「世界初のインスタントラーメン」を生み出した会社――それが日清食品ホールディングス(2897)です。

1958年に発売された「チキンラーメン」、

1971年には世界初のカップ麺「カップヌードル」を発売し、

即席めん市場のパイオニアとして世界中にその名を広めました。

国内トップシェアの即席麺事業

- 「カップヌードル」「チキンラーメン」「日清焼そばU.F.O.」「どん兵衛」など、誰もが知るブランドを保有

- グループには明星食品(チャルメラ等)、湖池屋(ポテトチップス等)も含まれ、食品領域を幅広くカバー

- 国内即席めん市場シェアはトップ。値上げ局面でもブランド力を背景に販売を維持し、安定収益を確保

世界展開で成長を続けるグローバル企業

- 米州・中国を中心に、20カ国以上で即席麺や関連食品を展開

- 北米市場では東洋水産「マルちゃん」とシェア争いを繰り広げるも、

プレミアム帯や新ジャンル投入で差別化を推進 - 直近5年間で米州の売上は約2.6倍、営業利益は約4.6倍に拡大。日清食品の成長ドライバーに

✅ 新商品・新領域にも積極投資

- 完全栄養食シリーズ「完全メシ」は発売直後から大きな話題となり、健康志向市場で存在感を高めている

- 菓子・シリアル(シスコ)、乳酸菌飲料(ヨーク)など、非即席麺事業も強化

- 環境対応やESG経営にも注力し、株主優待でも寄付を選べるなど社会貢献色も強い

👉 このように、日清食品HDは「ディフェンシブな食品株」でありながら、

新市場開拓や海外展開を積極的に進める攻めの姿勢を併せ持つ企業です。

📉 株価動向と下落要因

🔎 株価の推移(過去5年)

と、ここ数年で大きな山と谷を描いています。

📉 株価下落の主な要因

なぜ“ディフェンシブ”なはずの食品株が下がっているのか?

背景には以下の要因があります。

- 米州事業の減益

- これまで成長を牽引してきた米国で販売数量が伸び悩み、大手量販店での取扱い減少も発生

- 外部倉庫利用など物流コスト増加も重なり、増収ながら減益に

- コスト増圧迫(原材料・円高)

- 小麦粉・油脂など原材料の国際価格上昇

- 円高進行による海外利益の目減り

- 物流費・エネルギー費の高騰

- 国内市場の成熟感

- 即席麺はすでに普及率が高く、国内需要は横ばい傾向

- 少子高齢化により長期的な成長期待が限定的

- セクター全体の調整

- 明治HDやキッコーマンなど、食品株全般に調整売りが波及

- 「不況に強い=株価も安定」と思われがちだが、期待が高まりすぎた後は利益確定売りに押されやすい傾向

📊 割安水準に突入?

ただし、足元の株価下落で指標面では割安感も出てきています。

- 予想PER:約15倍(過去平均20〜30倍を下回る)

- PBR:約1.7倍

- 配当利回り:約2.5%(食品株としては高水準)

つまり、業績不安や外部環境要因で売られすぎている可能性もあり、

「割安な買い場」と見る投資家も増えてきました。

🎁 配当・株主優待・総合利回り

💰 配当利回り

- 2025年3月期の年間配当予想は 1株あたり70円

- 株価2,800円前後での 配当利回りは約2.5%

- 配当性向は40%を目安とし、10年以上連続で増配中

- 減配しない「累進配当」方針を掲げており、安心して長期保有できる配当銘柄

🎀 株主優待の内容(選べる3コース)

日清食品HDの株主優待は 100株以上の保有で対象。

権利確定月は 3月・9月(ただし保有株数により年1回 or 年2回)。

選べる優待内容は以下の3つです👇

- 自社グループ製品詰め合わせ

- カップヌードル、どん兵衛、シリアルなどの人気商品セット

- 日常使いしやすく「家計の助けになる」と人気

- 国連WFPへの寄付

- 飢餓対策・学校給食などを支援できる社会貢献型優待

- 公式オンラインストアクーポン

- 通販限定商品や「ひよこちゃん」グッズなどに使える

📦 株数ごとの優待額(2025年版)

- 100株以上300株未満:1,000円相当(年1回)

- 300株以上900株未満:3,000円相当(年1回)

- 900株以上3,000株未満:6,000円相当(年2回)

※3年以上継続保有で 7,500円×年2回=15,000円 にランクアップ - 3,000株以上:7,500円相当(年2回)

📌 最低投資額は約28万円(100株)から。優待利回りは 0.36%前後。

長期で900株以上持てば、優待利回りは 約0.6% まで上昇します。

📊 総合利回り

- 配当利回り:約2.5%

- 優待利回り:0.4〜0.6%

➡ 総合利回りは約2.9% に到達

食品株としてはバランスが良く、安定感と実用性を兼ね備えた優待内容となっています。

📈 業績と財務の安定性

📊 業績推移

日清食品HDは 2019年のIFRS移行以降、毎年増収 を続けており、

食品セクターの中でも安定性が際立っています。

- 2024年3月期

売上収益:7,327億円(前年比 +9.0%)

営業利益:724億円(前年比 +25.1%) → 過去最高益更新 - 2025年3月期

売上収益:7,766億円(前年比 +6.0%)

営業利益:744億円(前年比 +2.9%) → 2年連続の最高益

特に米州事業が過去5年で 売上2.6倍、営業利益4.6倍 に拡大し、成長ドライバーとなってきました。

一方で足元は米国大手量販店での販売減少や物流コスト増の影響で、増収ながら減益という課題も抱えています。

💹 財務健全性

- 自己資本比率:約60%

- ROE:約11%(資本コストを大きく上回る水準)

- 営業利益率:約9.6%(食品株としては高水準)

- Net Debt/EBITDA:0.4倍と低く、借入依存度が小さい堅実経営

💡 つまり「安定して稼ぐ+財務も健全」というWの安心感を持つ企業。

株主還元余力も十分あり、累進配当でこの10年で配当は約3倍に増加。

🏦 株主還元姿勢

- 配当性向:40%を目安

- 10年以上連続増配実績あり

- 自社株買いも機動的に実施

株価調整で配当利回りは 2%台後半 まで上昇しており、株主にとって魅力的な還元姿勢が強調されています。

🚀 中期経営計画と将来性

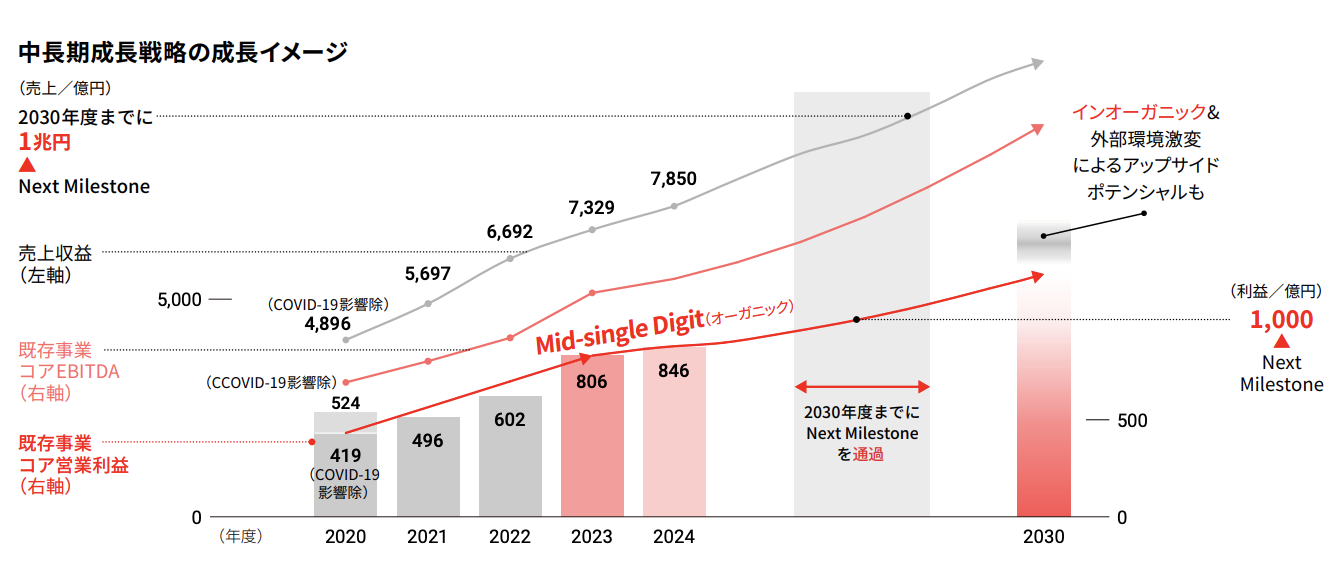

🎯 2030年に向けた目標

日清食品HDはビジョン「EARTH FOOD CREATOR」を掲げ、2030年までに以下の数値目標を設定しています。

- 売上高:1兆円

- コア営業利益:1,000億円

- 総資産:2兆円

現状(2025年3月期:売上7,766億円、営業利益744億円)から、さらに大きな成長を目指す姿勢が明確です。

🌎 成長戦略の柱

- 米州事業の再強化

- サウスカロライナ州に新工場建設 → 米国全土をカバー

- 物流距離の短縮・供給力増強

- 大手量販店依存から脱却し、eコマースや中小チャネル開拓

- プレミアム即席麺を継続投入し、マルちゃん・農心との差別化

- 付加価値商品の拡充

- 完全栄養食「完全メシ」シリーズの強化

- 有名店コラボや高価格帯商品を投入し、利益率向上を狙う

- 健康志向・環境対応型商品の研究開発に注力

- 国内外の多角化

- シリアル(シスコ)、菓子(湖池屋)、乳酸菌飲料(ヨーク)など非即席麺事業を拡大

- 中国・アジア市場でも「カップヌードル」ブランドを武器に拡販

🌱 ESGと社会貢献

- 環境配慮型パッケージやリサイクル推進

- 優待制度で「寄付」を選択できる設計 → 株主参加型の社会貢献

- サステナブルなブランド戦略で、世界的評価も高い

📌 将来性まとめ

- 守り(ディフェンシブ性):即席麺という生活必需品で安定収益

- 攻め(成長性):海外市場・新商品で成長加速を狙う

- 株主視点:増配+優待+割安株価で投資妙味大

👉 足元では米州事業の失速で株価が調整中ですが、中期的には成長ストーリーがしっかり存在しています。

⚖️ 食品ディフェンシブ銘柄との比較

食品株はディフェンシブの代表格ですが、同じ「安定型」といっても利回り・成長性・優待内容は銘柄ごとに大きく異なります。ここでは日清食品HDを、主要な食品株と比較してみましょう。

📊 株主優待・利回り比較(2025年8月時点)

| 銘柄(コード) | 株価目安 | 配当利回り | 優待内容 | 総合利回り | 特徴 |

|---|---|---|---|---|---|

| 日清食品HD (2897) | 約2,800円 | 約2.5% | 自社製品・寄付・クーポン(100株~) | 約2.9% | 即席麺トップ。割安水準 |

| 味の素 (2802) | 約4,050円 | 約1.2% | 自社製品(継続保有半年以上) | 約1.5% | 調味料大手 |

| 明治HD (2269) | 約3,100円 | 約3.4% | 自社製品(1,500〜5,500円相当) | 約3.9% | 菓子・乳製品+医薬の二本柱 |

| キッコーマン (2801) | 約1,300円 | 約1.9% | 自社製品詰合せ(1,000円相当)(継続保有半年以上) | 約2.7% | 醤油グローバルブランド |

🏆 日清食品HDが光るポイント

- 総合利回りのバランス

→ 明治HDほどの配当利回りはないが、**安定+優待で約3%**と十分魅力的。 - 優待制度の柔軟性

→ 食品株で珍しい「寄付」や「クーポン」を選べる点は高評価。

→ 900株以上なら年2回+長期特典もあり、保有インセンティブが強い。 - 株価バリュエーションの妙味

→ PER15倍前後と他の食品株より割安。

→ ディフェンシブながら成長余地が織り込まれていない“狙い目”感あり。

📌 比較すると、

- 配当で選ぶなら明治HD

- 成長で選ぶなら味の素

- ブランドで選ぶならキッコーマン

- 安定+成長+優待バランスで選ぶなら日清食品HD

👉 特に「株価調整中で割安に放置されている今」、日清食品HDはディフェンシブ株の中でも投資妙味が際立つと言えます。

🛡 日清食品HDの強みとリスク

🌟 強み(Strength)

- 圧倒的ブランド力

- 「カップヌードル」「チキンラーメン」「どん兵衛」「U.F.O.」と、日本人なら誰もが知る商品群

- 世界100カ国以上で販売される“グローバルブランド”

- ディフェンシブ性と成長性の両立

- 即席麺=生活必需品で不況でも需要が落ちにくい

- 海外展開や「完全メシ」など新領域での成長ポテンシャルも大きい

- 高い収益力と財務健全性

- 営業利益率は約10%と食品業界でもトップクラス

- 自己資本比率60%、ROE 11%と優良水準

- 10年以上連続増配+累進配当方針で株主還元に積極的

- 株主優待の柔軟性

- 自社製品詰め合わせに加え、寄付・通販クーポンを選択可能

- 長期保有で優待ランクアップあり → 保有インセンティブが強い

⚠️ リスク(Risk)

- 原材料・物流コスト高

- 小麦や油脂などの国際価格高騰により利益圧迫のリスク

- 北米では外部倉庫利用増加で物流費が利益を削る要因に

- 為替変動リスク

- 円高が進むと海外利益が目減り

- グローバル企業ゆえに為替の影響を強く受ける

- 国内市場の縮小

- 即席麺市場は成熟。少子高齢化による長期的な需要減少リスク

- 国内ではシェア拡大余地が限定的

- 競争激化(海外市場)

- 米国では「マルちゃん(東洋水産)」、韓国では「農心」との競争が激化

- 成長市場でシェアを奪えるかが中期的な焦点

📌 まとめると

- 日清食品HDは「不況にも強いディフェンシブ株」でありながら、海外・新市場を軸に成長性も期待できる“攻守兼備”の銘柄です。

- ただし、原材料高や為替リスクといった外部環境要因に左右されやすく、短期的な株価変動には注意が必要です。

✅ まとめ:今、日清食品HDは買いか?

📌 日清食品HD(2897)は、

- ディフェンシブ性:即席麺という生活必需品を扱う安定企業

- 成長性:米州やアジアでの拡大、「完全メシ」など新商品による成長余地

- 株主還元:累進配当+年2回優待で総合利回り約3%

- 財務の健全性:自己資本比率60%、ROE11%の堅実経営

という“守りと攻めを両立した食品株”です。

👀 投資判断のポイント

- 株価は直近の高値から半値近く下落し、PER15倍台と割安圏に突入

- 短期的には米州事業の減益や円高の影響で不安は残る

- ただし中期計画では「売上1兆円・営業利益1,000億円」を掲げており、長期的な成長ストーリーは明確

🥢 日清食品HDはこんな投資家におすすめ

- 安定した食品株をベースに配当+優待で実利を得たい人

- ブランド力が強い企業を長期で安心して持ちたい人

- 株価調整中の今を“仕込み時”と見て中期リターンを狙いたい人

✨ 結論

- 「安定+成長+優待バランス」を求める投資家にとって、日清食品HDは今が狙い目となり得る銘柄です。

- カップヌードルのように“飽きのこない安定感”を、あなたのポートフォリオにも加えてみてはいかがでしょうか🍜

📦 生活がちょっとラクになる!人気の株主優待まとめ

ポイ活&懸賞生活でおトクにお小遣い稼ぎ。

ゲーム・ショッピングでポイントが貯まる「フルーツメール」

貯めたポイントは現金などに交換OK。

登録・利用は無料で、運営も長く安心感あり。

無料で始める

無料で始める

本記事は、下記の公式ページをもとに体験と調査を加えて執筆しています。

▶ 日清食品HDの公式ページを見る※株価・配当金・利回りなどの数値は、2025年8月時点の情報をもとに、Kabutan、Yahoo!ファイナンス・SBI証券・各社IR資料などを参考に筆者が独自に集計・算出したものです。市場の状況により変動するため、実際の投資判断はご自身で最新情報をご確認ください。

の株価は2,800円台と、過去の高値から大きく調整しています。 「食品株=ディフェンシブで安定」と思われがちですが、実はここ最近、明治HDや){kind=link}