🍱しょうゆの会社?それだけじゃ、もったいない。

キッコーマンは、世界77ヵ国以上に展開する“グローバル食品企業”です。

でも株のことを調べると──

「配当は低いし、利回り微妙じゃない?」

「優待も地味だよね…?」

そんな声もチラホラ。

でもちょっと待ってください。

2024年の株式分割で、キッコーマンの優待は大きく変わりました。

しかも、今の株価水準は“かなりいい位置”にいるって知ってましたか?

🔍この記事では、キッコーマン株について

以下の内容を初心者にもわかりやすく徹底解説します👇

💡「とりあえず買って放置でOKな株ない?」という人ほど、キッコーマンは要チェック。

優待が“実用品寄り”でムダがないのも、家計的にありがたいポイントです。

それでは、さっそく2025年最新版のキッコーマン株、深掘りしていきましょう。

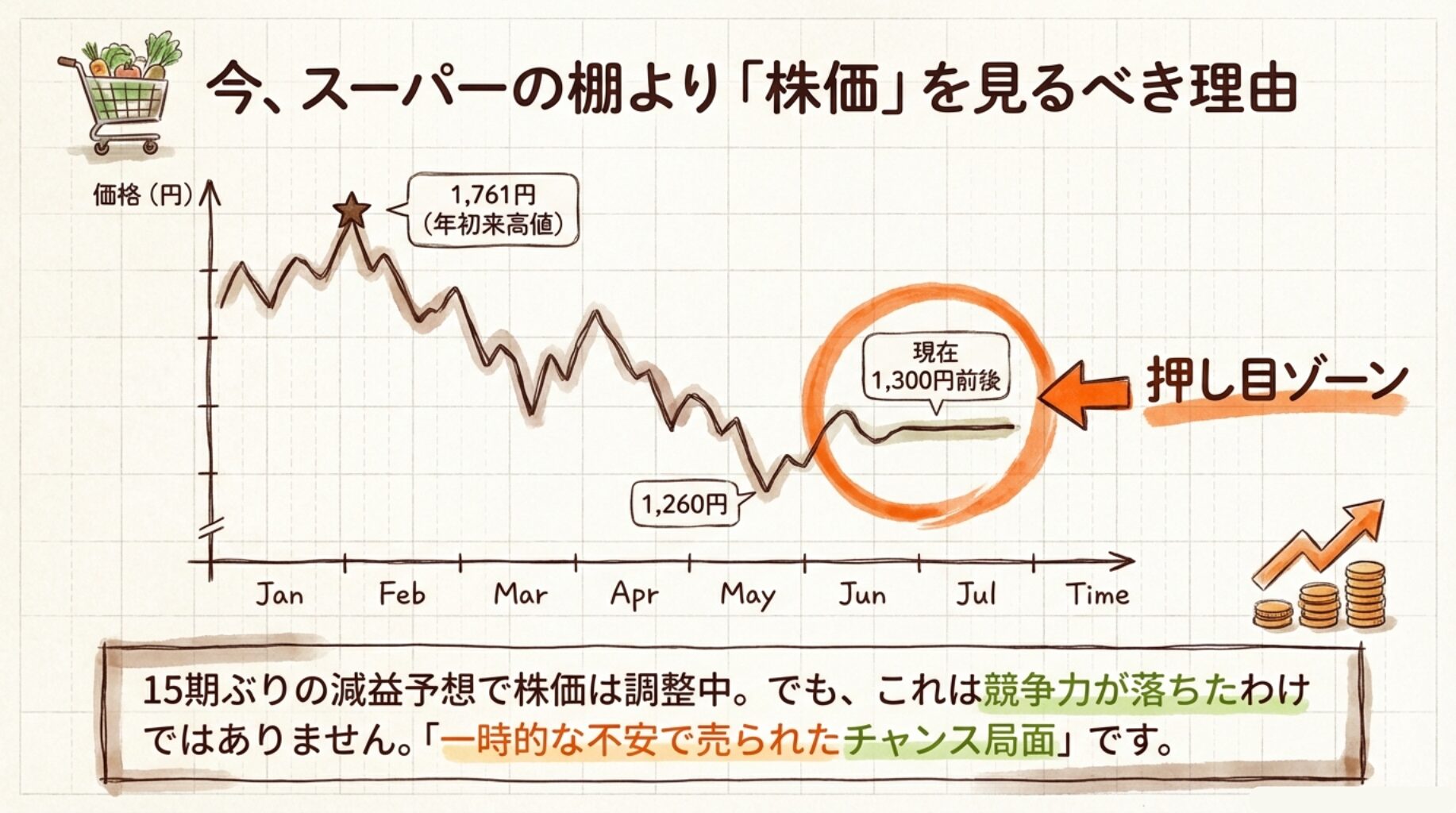

📈最新株価は割安?高値掴みじゃない理由を数字で解説

2025年7月現在、キッコーマン(2801)の株価は1,300円前後で推移しています。

これは年初来高値(1,761円)から大きく調整された水準で、6月末には1,260円まで下落。そこからはやや持ち直し、今は“押し目ゾーン”と見る投資家も増えてきました。

🧮 今の株価、指標で見るとどうなの?

| 指標 | 数値(2025年7月時点) |

|---|---|

| 株価 | 約1,300円 |

| 予想PER | 約21倍 |

| PBR | 約2.4倍 |

| ROE | 約12.3% |

| 自己資本比率 | 約75% |

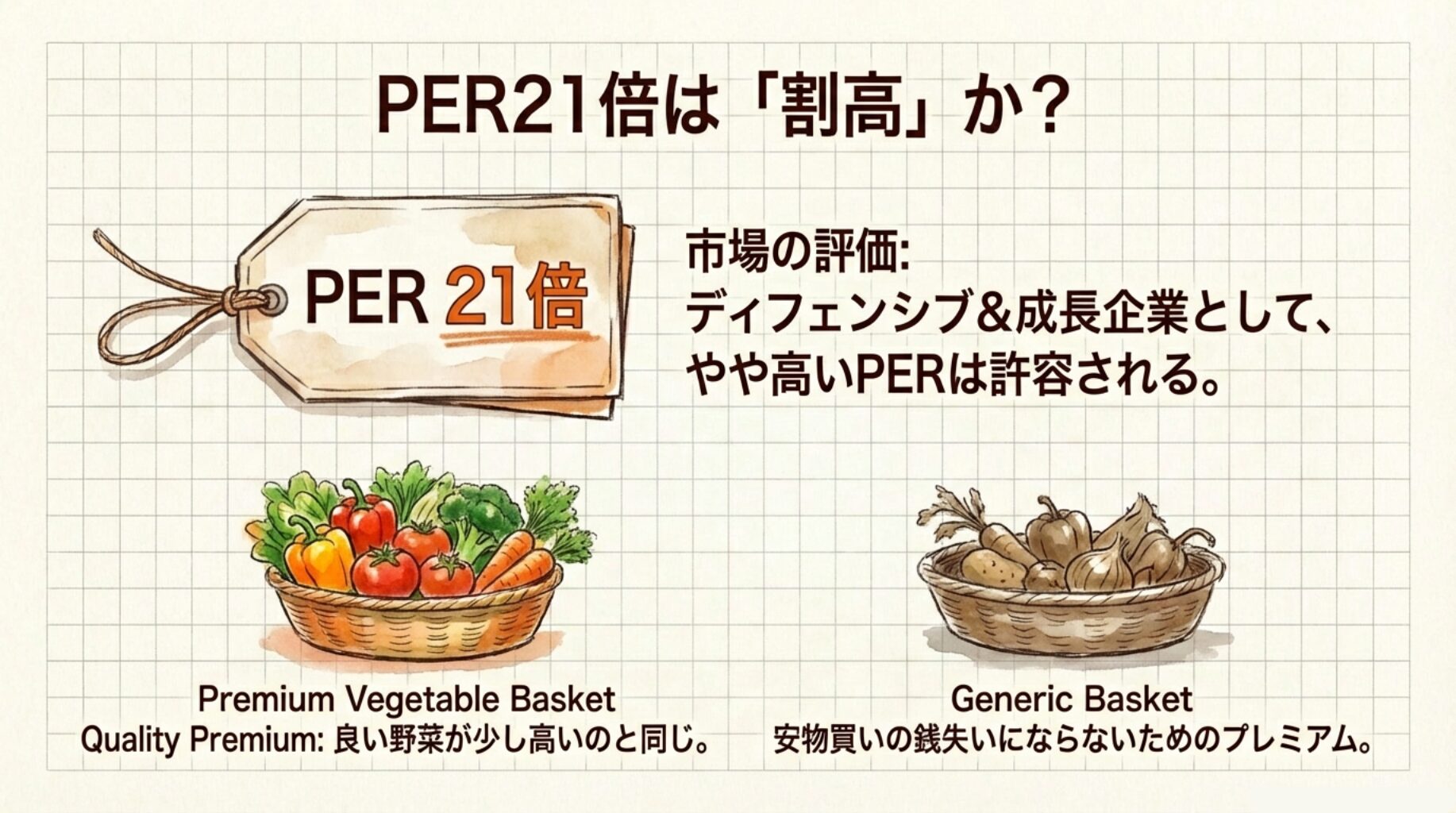

- PER(株価収益率)21倍 → 「成長企業の平均的な水準」

- PBR(株価純資産倍率)2.4倍 → 「ブランド力と収益力を評価」

- ROE(自己資本利益率)12%超 → 「効率よく利益を出せている」

- 自己資本比率75% → 「倒産リスクほぼゼロの鉄壁財務」

💡PERって?PBRって?初心者向けざっくり解説

- 🧠PER(ピーイーアール)

=「その企業が生み出す利益に対して、今の株価は高いかどうか」を見る指標。

キッコーマンは約21倍。日本株全体の平均が15〜18倍くらいなので、

“やや成長を織り込んだ妥当ライン”です。 - 🧠PBR(ピービーアール)

=「その企業が持つ純資産に対して、株価がどれくらいの倍率で買われているか」。

キッコーマンのPBRは2.4倍で、ブランド・グローバル展開などを加味すれば納得感あり。

📉 なぜ今“狙い目”なのか?

📝 2025年4月の決算で「15期ぶりの減益予想」→ 株価が急落

これは一時的なコスト高が原因で、会社自体の競争力が落ちたわけではありません。

むしろ、業績は過去最高水準に近く、自己株買いや配当維持も発表済み。

つまり今は──

🎯「一時的な不安で売られた“チャンス局面”」

と捉えることができます。

✅ 結論|1,300円台は“割高ではない”、むしろ…

キッコーマンのようなディフェンシブ&成長企業は、安定性に対して“やや高いPER”を許容する市場風土があります。

💰減益でも増配!?キッコーマンの配当利回りを徹底分析

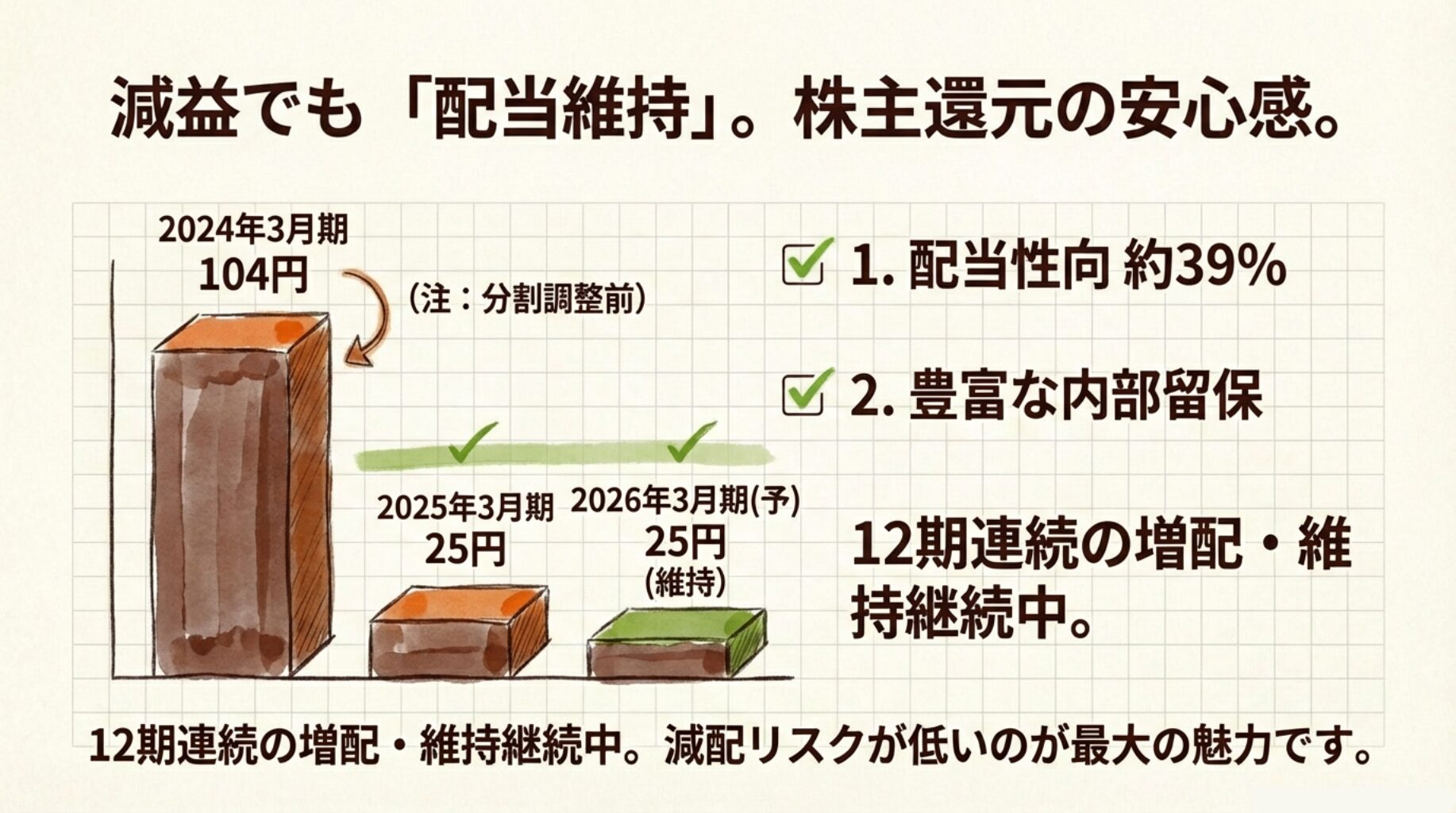

キッコーマンの年間配当金は25円(2025年3月期実績)。

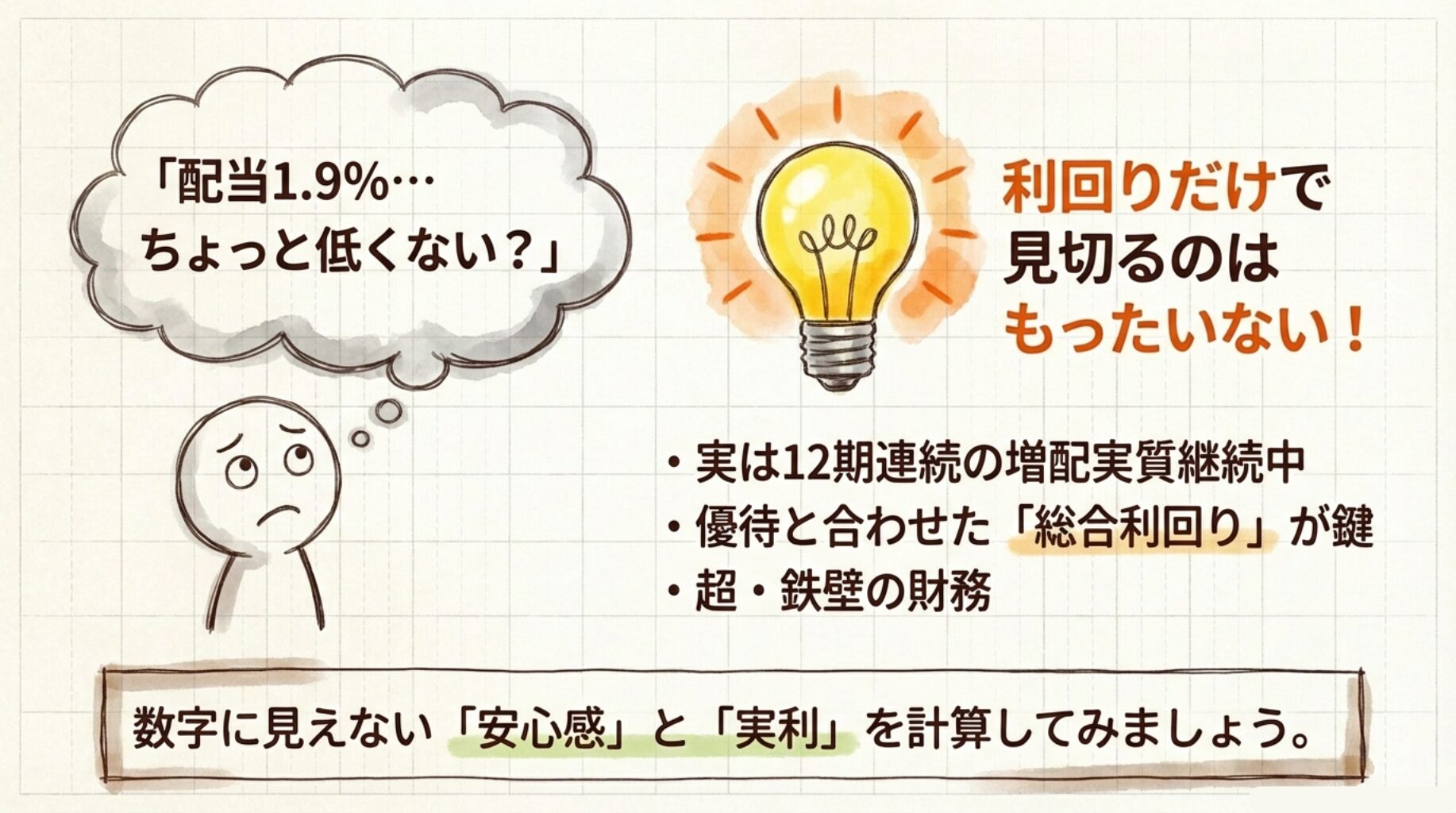

現在の株価(約1,300円)に対する配当利回りはおよそ1.9%となります。

「ちょっと低めじゃない?」と思った方もいるかもしれませんが、

実はこの配当──

📈 12期連続の増配継続中なんです。

増配ということは、持っているだけで配当利回りもどんどん上がり続けます。

🔢 近年の配当推移|連続増配の実績

| 決算期 | 年間配当金 | 備考 |

|---|---|---|

| 2022年3月期 | 61円 | ※分割前 |

| 2023年3月期 | 78円 | ※分割前 |

| 2024年3月期 | 104円 | ※分割前 |

| 2025年3月期 | 25円 | 分割後1株=5株換算で実質増配 |

| 2026年3月期(予想) | 25円 | 減益見通しでも据え置き予定 |

📌2024年4月に1株→5株の株式分割を実施。表内の配当は実質換算済み。

🧮 配当利回りと配当性向

- 株価:1,300円

- 年間配当金:25円

- 配当利回り:1.92%

- 配当性向:約39%

📘配当性向とは

- 「利益のうち、どれくらいを配当として株主に還元しているか」を示す割合。

- キッコーマンは40%未満と、“出しすぎず、渋すぎず”の好バランス。

🧠 減益でも「増配or据え置き」できる理由

- 自己資本比率75%超 → 財務超健全

- 営業利益率10%以上 → 利益体質が強い

- 内部留保が厚く、キャッシュリッチ → 余裕を持って還元できる

👉そのため、2026年3月期は減益予想でも25円を維持予定。

“安心して持てる株”である理由の一つです。

✅ 配当で得られる金額は?

| 保有株数 | 年間配当(税引前) | 税引後(20.315%引) |

|---|---|---|

| 100株 | 2,500円 | 約1,990円 |

| 500株 | 12,500円 | 約9,950円 |

| 1,000株 | 25,000円 | 約19,900円 |

※NISA口座なら税金ゼロ✨

📌 結論|利回りだけで見切るのはもったいない!

確かに、配当利回りだけ見れば1.9%と平均的。

でも、キッコーマンには以下のような“強み”があります

- 📦 優待と組み合わせた「総合利回り」では2.6%超(次項で解説)

- 🔁 増配実績あり&減配リスクが低い

- 🔒 中長期で“じんわり育てていける”安心感

🎁 キッコーマンの株主優待って何がもらえる?使い勝手&リアルな満足度

キッコーマンの株主優待は、

「年1回、自社グループ商品が詰め合わせでもらえる」という内容です。

しかも──

📢 2024年4月の株式分割で“もらいやすさ”が大きく改善!

以前は高額投資が必要だった優待も、今では約13万円(100株)でOKに。

実用性の高い「しょうゆ・つゆ・豆乳・ジュース」などが届くので、家計にも嬉しい優待として人気があります。

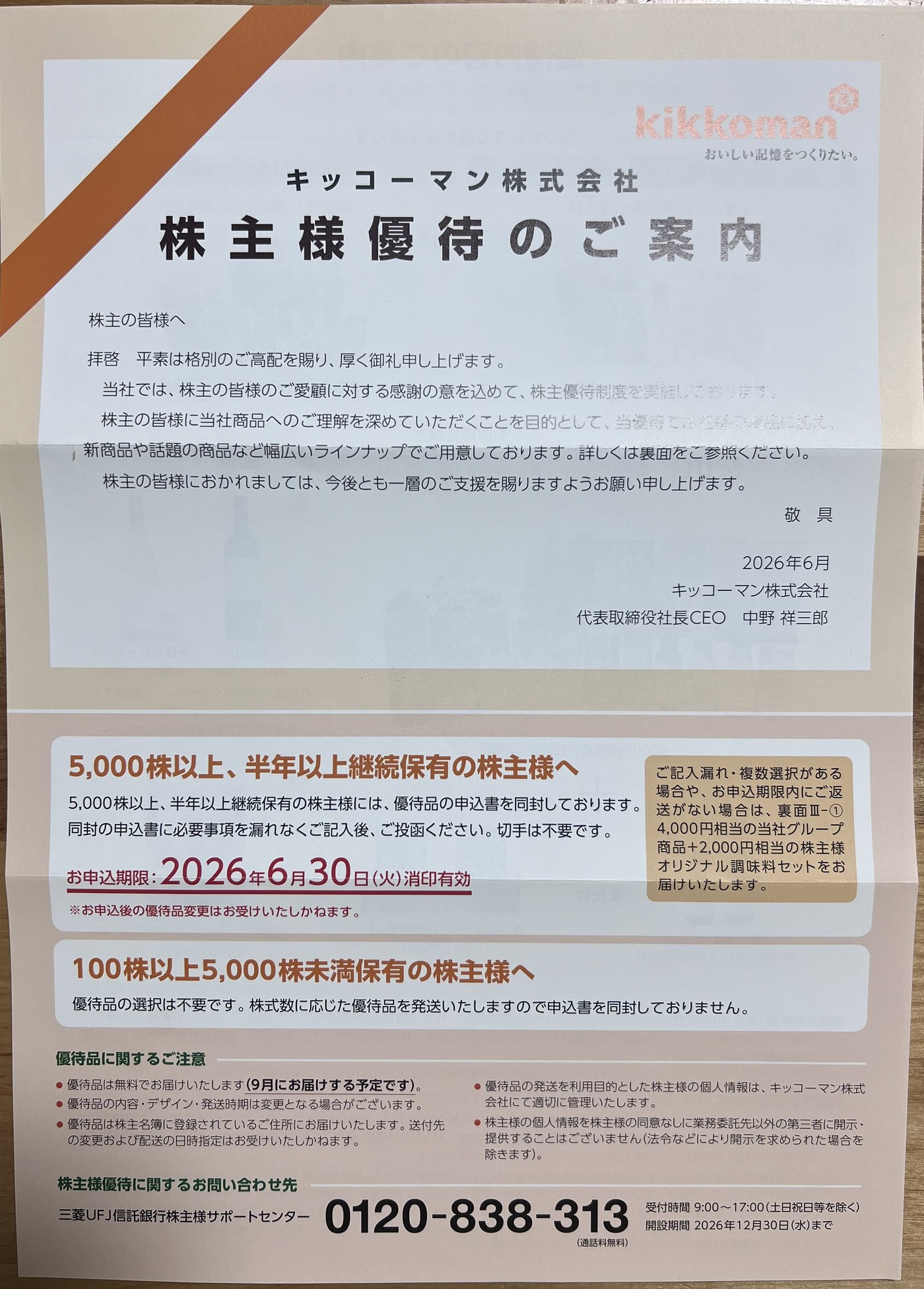

📮 2026年6月、キッコーマンから株主優待案内が到着!

2026年6月、キッコーマンから「株主様優待のご案内」が届きました。今回の案内を見ると、2026年も優待品は9月にお届け予定です。

ポイントは、100株以上5,000株未満の株主は優待品の選択が不要という点。申込書は同封されず、保有株数に応じた優待品がそのまま発送されます。

2026年6月到着案内のポイント

- 100株以上500株未満:1,000円相当の当社グループ商品

- 500株以上5,000株未満:2,000円相当の当社グループ商品

- 5,000株以上:6,000円相当のコースから1つ選択

- 5,000株以上の申込期限:2026年6月30日(火)消印有効

- 発送予定時期:ランクI・II・IIIすべて2026年9月予定

5,000株以上の株主は、4,000円相当の自社グループ商品に加えて、オリジナル調味料セット・オリジナル飲料セット・ワイン・WFP寄付などから選べる内容になっています。なお、期限までに返送しない場合や複数選択がある場合は、案内上は「4,000円相当の当社グループ商品+2,000円相当の株主様オリジナル調味料セット」が届く扱いです。

個人的には、100株保有でも「選択不要で届く」のはかなりラク。うっかり申込期限を忘れがちな人でも、100株〜4,999株なら手続きなしで届くのはありがたいですね。

📦 もらえる優待の基本ルール(2026年6月到着案内ベース)

| 保有株数 | 保有期間 | 優待内容(参考金額) |

|---|---|---|

| 100〜499株 | 6ヶ月以上 | 自社商品セット(1,000円相当) |

| 500〜4,999株 | 6ヶ月以上 | 自社商品セット(2,000円相当) |

| 5,000株以上 | 6ヶ月以上 | 下記から1コースを選択(6,000円相当) |

📌5,000株以上コース(選べる4つ)

- 4,000円分の自社商品+オリジナル調味料(2,000円相当)

- 4,000円分の自社商品+オリジナル飲料(2,000円相当)

- ワイン(赤/白ボトル)計6,000円分相当

- 国連WFPへの寄付(6,000円分)

🎀 100株優待の中身ってどんな感じ?(過去例)

- キッコーマン 生しょうゆ

- 濃いだし本つゆ

- 調整豆乳

- なすとピーマンの香味しょうゆ

- デルモンテ トマトジュース

📌詰め合わせ内容は毎年若干変わりますが、「生活で使える調味料・飲料中心」という点は共通。

実際、SNSやレビューでも──

🗣「しょうゆやつゆはすぐ使うから助かる」

🗣「優待なのにちゃんとブランド品、地味に嬉しい」

という声が多く、地味だけど堅実な優待として高評価。

📮 優待が届く時期・申込方法など

- 📅 権利確定日:3月末

- 📮 案内到着:2026年6月

- 📬 優待品の発送予定:2026年9月

- 📝 100〜4,999株:申込不要。保有株数に応じた優待品が届きます

- ✉️ 5,000株以上:申込書あり。2026年6月30日(火)消印有効で返送が必要です

🧮 優待利回りはどのくらい?

| 保有株数 | 株価目安 | 優待価値 | 優待利回り(税引きなし) |

|---|---|---|---|

| 100株 | 約130,000円 | 1,000円 | 約0.76% |

| 500株 | 約650,000円 | 2,000円 | 約0.31% |

※長期優遇はないため、「6ヶ月保有」条件を満たせばOK!

🧠 ぶっちゃけ“しょうゆだけ”って飽きない?

結論:飽きません!

むしろ──

- しょうゆ以外もバランスよく入ってる

- 消耗品なのでムダが出ない

- 普段買わない高品質品が試せて楽しい

ということで、「もらって困らない」優待として初心者にも勧めやすい内容です。

とくに豆乳(マルサン)やデルモンテジュースが入ってくる年はお得感が倍増!

✅ 結論|キッコーマン優待は“地味に強い”

- 💯 生活で使える優待No.1クラス(しょうゆ・つゆ・豆乳)

- 📉 分割後、優待利回りが実質5倍になった

- 👛 支出をカットできる「節約系優待」として使いやすい

📊キッコーマンの“総合利回り”って実際どう?

「配当はちょっと低いし、優待も1,000円だけでしょ?」

そんなふうに思ってる人、実は損してるかもしれません。

キッコーマンは──

▶ 配当+優待の“総合利回り”で見ると、

▶ “数字以上に実用的で家計に貢献できる”優待株なんです💡

💡 そもそも「総合利回り」とは?

📌 総合利回り = 配当利回り + 優待利回り

- 配当:現金でもらえる(税金あり)

- 優待:モノで届く(税金なし)

👉 両方合わせて見ることで、「本当の旨み」がわかります。

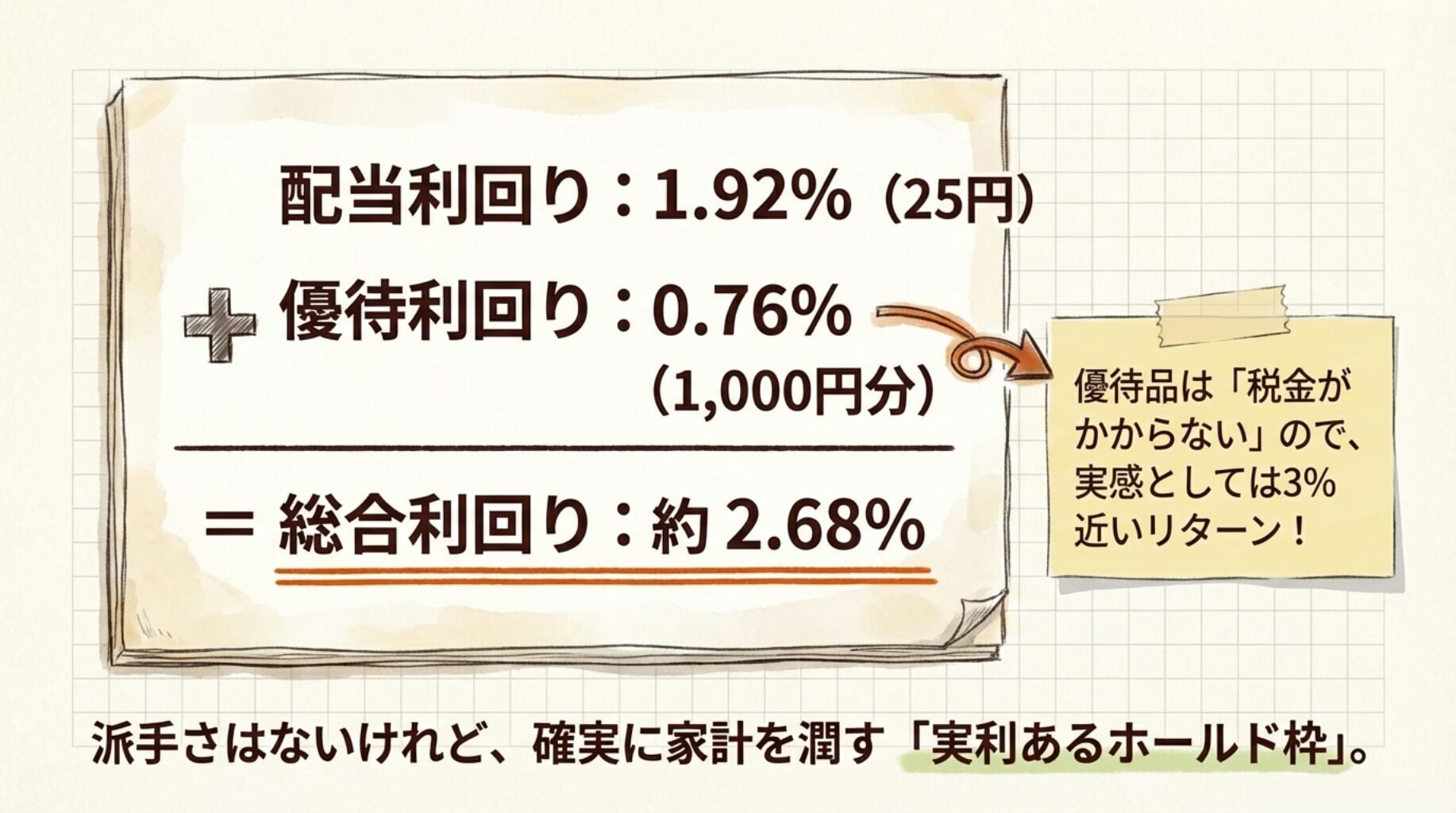

🧮 100株保有でのキッコーマン利回りは?

| 項目 | 数値(2025年7月時点) |

|---|---|

| 株価 | 約1,300円 |

| 年間配当 | 25円(100株=2,500円) |

| 配当利回り | 約1.92% |

| 優待価値 | 自社商品1,000円相当 |

| 優待利回り | 約0.76%(1,000 ÷ 130,000) |

| 💰総合利回り | 約2.68% |

📘 優待は“非課税”なので、実質の手取り利回りとしてはもっと高い感覚になります。

✅ 結論|キッコーマンは“ちょうどいい利回り”を狙う人向け

- 🧾 税引後配当+非課税優待で“実質3%近いリターン”

- 🎁 優待内容は「実用品」だから節約効果が高い

- 📉 株価下落時に買えば、利回りはさらに上昇(=押し目が旨い)

📢 高利回りではないけれど──

✅ 実用性 × 安定感 × 低資金で始められる優待銘柄として“超優等生”。

🌏醤油だけじゃない!世界で戦うキッコーマンの“多角化と将来性”

「キッコーマン=しょうゆの会社」と思っていませんか?

確かにしょうゆは主力ですが、

キッコーマンはすでに“世界で勝ってるグローバル食品企業”。

しかも──

📦 事業の柱は複数あり、しょうゆ依存ではありません。

さらに未来を見据えた成長投資も継続中。

ここではそんなキッコーマンの事業ポートフォリオと将来性をまとめます。

🏭 主要事業の全体像

| 事業セグメント | 内容(代表商品) | 売上構成比(目安) |

|---|---|---|

| 調味料・食品事業 | 醤油、本つゆ、焼肉のたれ、ポン酢、ドレッシング等 | 約65% |

| 飲料・豆乳事業 | マルサン豆乳、デルモンテトマトジュース等 | 約15% |

| 酒類事業 | マンズワイン、清酒 | 約5% |

| 食品素材・その他事業 | 発酵原料、OEM製造など | 約15% |

📌「しょうゆ屋」というより、調味料×飲料のヘルシー食品メーカーとして再定義できます。

🌍 グローバル戦略:売上の77%が海外!

キッコーマンの最大の特徴は、売上の約8割が海外事業という点。

📘 特にアメリカでは、今や家庭の半分に醤油が常備されているという驚きのデータも。

📦 海外展開の強み=“売り込み”じゃなく“現地定着”

キッコーマンは単なる輸出企業ではなく、現地で作って、現地で売る。

海外直接投資(FDI:Foregin Direct Investment)を行なっている典型です。

- 🛠️ 醤油工場:米国・中国・オランダなど8拠点以上

- 🥢 現地の料理・味覚に合わせて製品カスタマイズ

- 📣 現地スーパーでの試食・レシピ提案によるファンづくり

✅「和食を売る」のではなく、「その国の食文化に“しょうゆ”を溶け込ませる」

これが唯一無二のブランド浸透戦略です。

🌱 次の成長ドライバーは?

キッコーマンはしょうゆだけで終わらない。

未来を見据えた種まきも着々と進行中です👇

- 🥛 マルサン豆乳・アーモンドミルク(健康・プラントベース需要)

- 🧂 減塩・グルテンフリー醤油の開発(高齢化・欧米対応)

- 🧪 密封ボトル・鮮度技術の革新

- 🌱 ESG投資対応・SDGs経営の強化(環境・社会貢献評価も上昇中)

💬 長期目線での評価は?

と評価されており、PER20倍台でも割高感なしとされる理由にもなっています。

✅ 結論|キッコーマンは“しょうゆの未来”を創っている

- 🌎 世界77ヵ国で戦えるインフラ・ブランドをすでに保有

- 🧠 食文化×技術革新の掛け合わせで次世代需要を先取り

- 🛡️ 国内成熟 × 海外成長を両立できるポートフォリオ

💸財務が強すぎる!キッコーマンの“安心して持てる”裏付けとは?

株主優待や成長性も大事ですが、

「長く持ちたい」と思える銘柄に欠かせないのが──

財務の安定感と、将来に向けた投資余力。

キッコーマンは、その点でまさに“安心してガチホできる企業”です。

ここでは、財務・利益率・株主還元姿勢まで含めて掘り下げます。

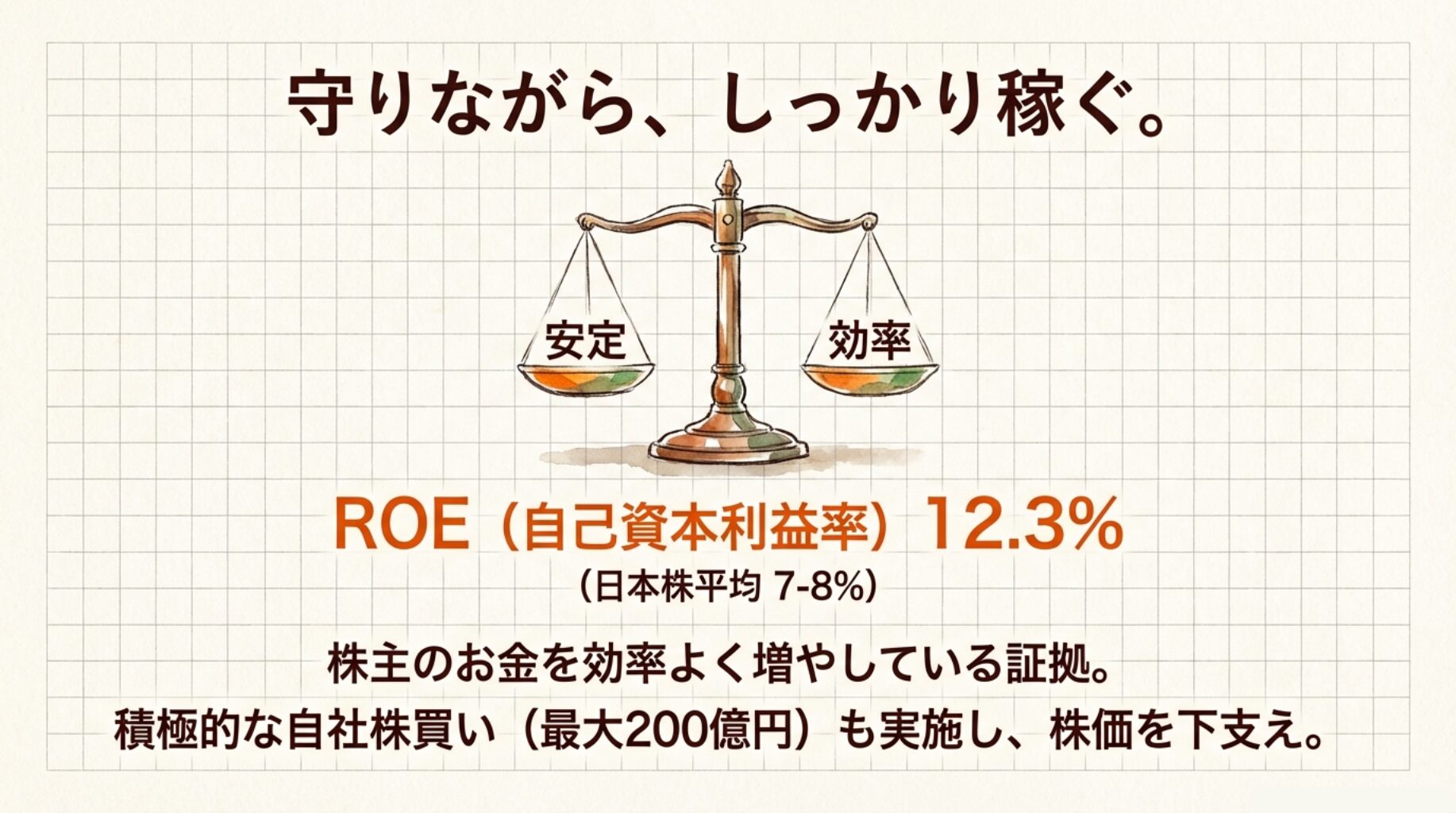

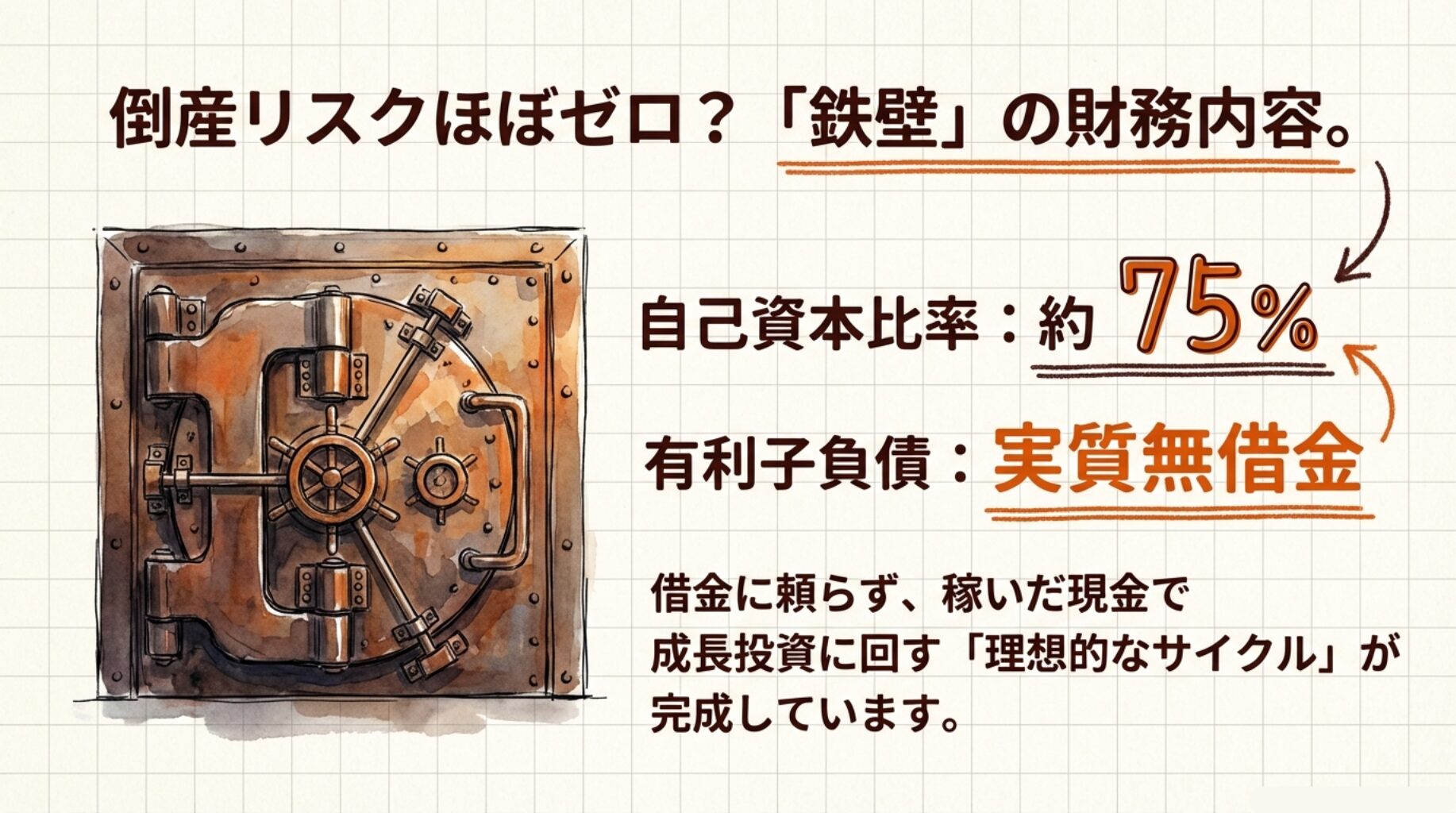

📊 財務指標まとめ(2025年3月期決算ベース)

| 指標 | 数値 | 評価 |

|---|---|---|

| 自己資本比率 | 約75% | 🔒 業界トップ級の超安定財務 |

| 有利子負債比率 | 極めて低い(実質無借金) | 🔋 借入に依存せず成長中 |

| ROE(自己資本利益率) | 約12.3% | ⚙️ 効率よく利益を生み出している |

| 営業利益率 | 約10% | 💡 食品業界では高水準 |

| 現金等の保有 | 数百億円規模 | 💰 投資・還元の原資として十分 |

💡 なぜこんなに“財務が強い”のか?

- 🌏 海外売上77% → 世界中から安定的な収益が入る

- 🧾 利益率が高く、売上が伸びてもコストが肥大しにくい構造

- 📦 工場や物流などの投資も「現地分散型」で安定運営

- 🏦 借入に頼らず内部資金で自己投資を回している

✅「攻めながら守れる」企業体質ができています。

🔁 株主還元も手厚い!自社株買い・配当も好循環

キッコーマンは、配当だけでなく自社株買い(自己株式取得)にも積極的。

📌2025年3月期には最大200億円の自社株買いを実施

→ 市場から株を買い戻すことで、1株あたりの価値(EPS)も上昇!

→ 株価の下支え+株主への間接的な還元となります

🧠 ROE12%ってすごいの?

ROE(Return on Equity)とは、

▶ 「株主から預かったお金で、どれだけ利益を生んだか」を示す指標。

この数値が高いほど、「お金をうまく使って儲けている企業」だと評価されます。

- 日本企業の平均ROEは7~8%前後

- キッコーマンは12%台=超優秀な効率経営

🏁 結論|“安心して保有”の最上級クラス

- 自己資本比率75%→財務鉄壁

- ROE12%→効率的に利益を出せている

- 自社株買い+増配→株主ファーストな姿勢

- 成長に投資できる余力もしっかり

キッコーマンは「倒れない企業」ではなく、

“走りながら稼ぎ、配りながら育つ”企業です。

🧂食品株の中でなぜ“キッコーマン”?味の素・カゴメと比較して見える強み

「食品株って他にもあるよね?味の素とかカゴメとか…」

そう思った方にこそ、キッコーマンの立ち位置を知ってほしい。

ここでは、同じ「家庭に身近な食品企業」である

🔴味の素(2802)/🔵カゴメ(2811)/🟢キリンHD(2503)

と比較して、キッコーマンの“唯一無二の強み”を解説します。

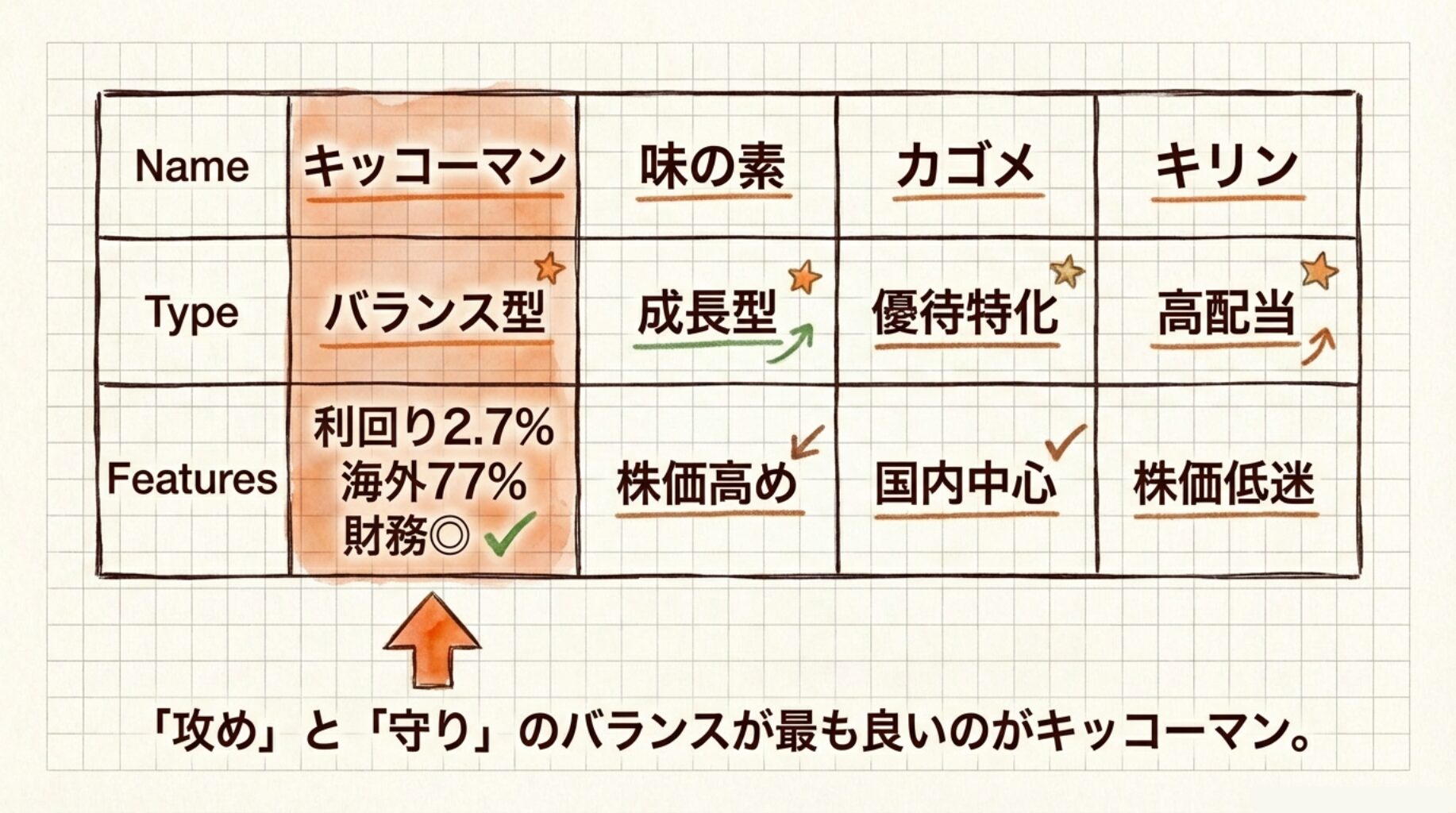

🧮 数字で比べる!主要食品株データ(2025年7月時点)

| 銘柄 | 株価 | 配当利回り | 優待内容 | 優待利回り | 総合利回り | 特徴 |

|---|---|---|---|---|---|---|

| 🟦キッコーマン | ¥1,300 | 約1.92% | 自社商品1,000円分(半年以上保有) | 約0.76% | 約2.68% | 海外売上77%、財務超健全 |

| 🔴味の素 | ¥4,000 | 約1.2% | 自社商品500円分 | 約0.13% | 約1.3% | 医薬・冷食も手がける総合企業 |

| 🔵カゴメ | ¥2,800 | 約1.7% | 自社商品2,000円分(半年以上保有) | 約0.71% | 約2.4% | 国内中心 |

| 🟢キリンHD | ¥2,000 | 約3.3% | 自社商品2,000円(1年以上保有) | 約1.0% | 約4.3% | 高配当+長期優待で人気だが株価低迷 |

📌 キッコーマンは「利回り中堅+海外展開+実用品優待」がポイント。

📦 各社のビジネスモデルの違い

| 企業名 | 主力商品・事業 | 海外比率 | 成長の方向性 |

|---|---|---|---|

| キッコーマン | 醤油・調味料/豆乳/ジュース | 約77% | 世界の料理に“しょうゆ”を浸透 |

| 味の素 | アミノ酸/医薬品/冷凍食品 | 約50% | 高機能素材・健康志向・医療応用 |

| カゴメ | トマト製品/ジュース/ソース類 | 約20% | 野菜摂取・国内市場特化 |

| キリンHD | ビール/清涼飲料/ヘルスサイエンス | 約10% | 飲料から医療・健康領域へ転換中 |

✅ キッコーマンだけが「日本発の調味料を“世界の日常”に変えてきた」企業。

🌍 なぜ今キッコーマンなのか?

- 🧠 「しょうゆ文化を輸出」する発想ではなく、“現地化された調味料”としての浸透力

- 📈 海外でも業績好調→為替メリットも享受しやすい

- 🧾 優待・配当・ブランド・成長性の“バランスの良さ”が抜群

味の素は素晴らしい企業ですが株価が高い。

カゴメは優待が豪華だけど、株価がちょい高い。

キリンは高配当だけど、近年株価が低迷しており成長に課題。

✅ 結論|“ちょうどいい”食品株、それがキッコーマン

- 💸 少額で買えて、利回りは2.6%超(100株OK)

- 🏦 財務は鉄壁、ROEは12%超で株主還元も充実

- 🌐 海外売上77%で「成長を取りにいく守り株」

「今から買って放置したい」

「家計に嬉しい優待もほしい」

「値下がりが怖い…でも攻めたい」

そんなわがまま投資家に、最も“ちょうどいい”のがキッコーマンです。

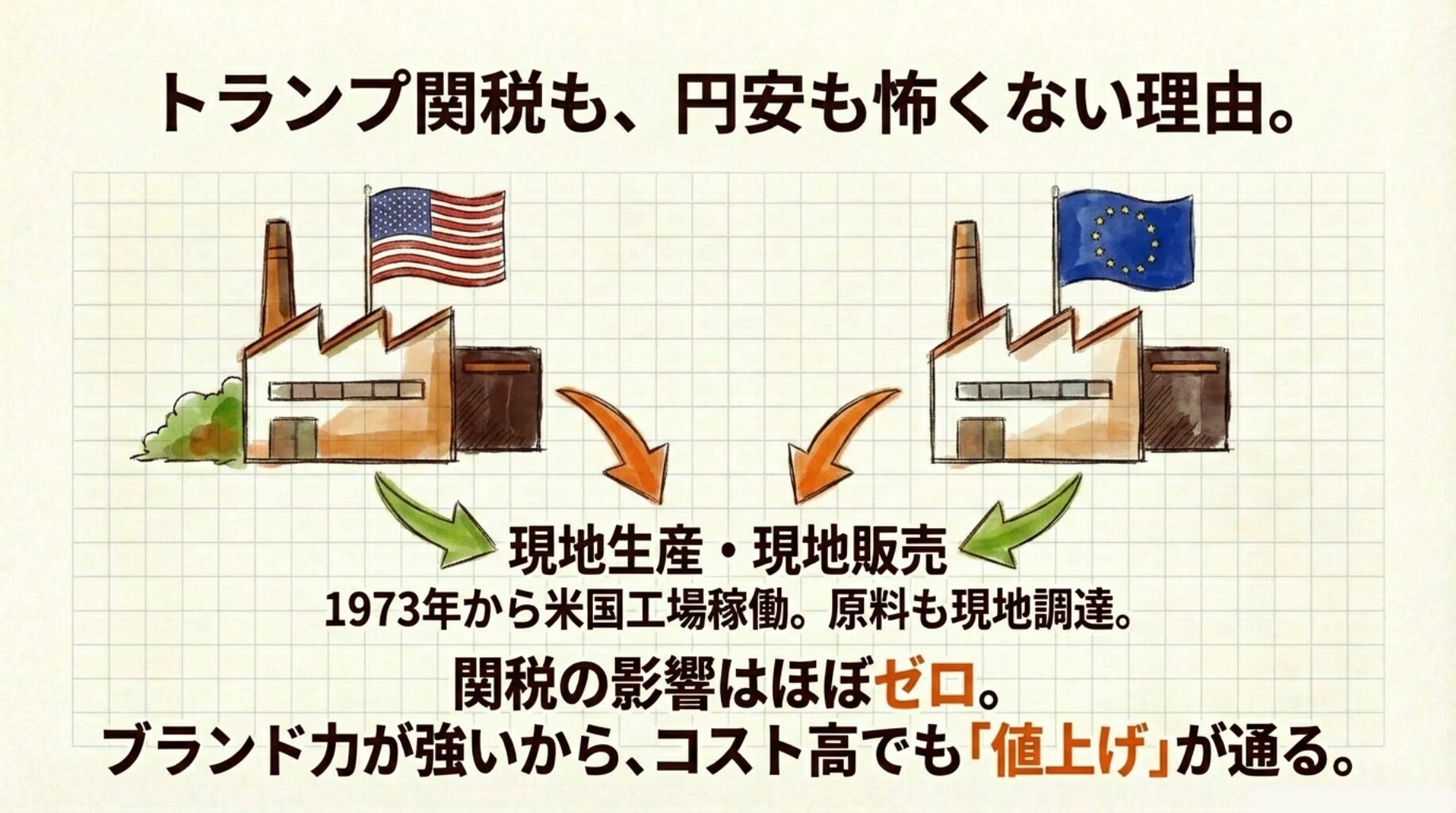

🌐トランプ関税でもビクともしない?原材料高・為替に強い企業体質

株式投資で忘れてはいけないのが、

「海外リスク」や「原材料価格の高騰」への備えです。

「海外売上77%ってすごいけど、関税とか大丈夫?」

「原材料価格が上がっても、利益って出るの?」

そんな不安に対して──

✅ キッコーマンは“すでに試練を乗り越えてきた企業”です。

🇺🇸 トランプ関税でも影響ゼロだった理由

2018〜2020年、米中貿易摩擦やトランプ政権の強硬姿勢で、

多くの日本企業が「米国への輸出=高関税で苦しむ」状況に。

でも、キッコーマンは違いました。

▶︎ だから、関税の影響はほぼゼロ!

📉 原材料価格の高騰にはどう対応した?

2022〜2024年、大豆・小麦・包装資材・燃料・物流費などが急上昇。

食品メーカーにとってはコスト地獄の時代でした。

📌 それでもキッコーマンは──

- 売上・利益をしっかり伸ばし、増配を続けた

その理由は以下の通り。

🧪 ① 製品価格の“段階的な値上げ”を実行

- 醤油やつゆ、豆乳などで4〜15%の価格改定

- 2022年〜2024年の間に複数回実施

- ブランド力と品質への信頼があるから消費者離れが起きにくい

📦「しょうゆは他のに変えづらい」=値上げできる強さ

🏭 ② コスト管理・現地分散化

- 生産拠点が国内外に分散され、為替や輸送リスクに強い

- アジア・米国・欧州に分散した調達ルート

- 原料も複数国から輸入し、特定地域依存を回避

💱 ③ 為替(円安)の追い風も活かせる

- 円安になれば、海外売上が円換算で増加

- 77%が海外売上なので「円安=業績追い風」になりやすい

- 一方で、原材料の輸入コスト増も一部あるが全体ではプラスに働く

✅ まとめ|「地政学リスク」にも強い守りの構造

- 💪 米中関係やトランプ関税にも動じない現地生産体制

- 🧠 コスト高時代にも利益を守れる価格転嫁力

- 💱 為替にも強い=インフレ時代の“通貨ヘッジ銘柄”にもなりうる

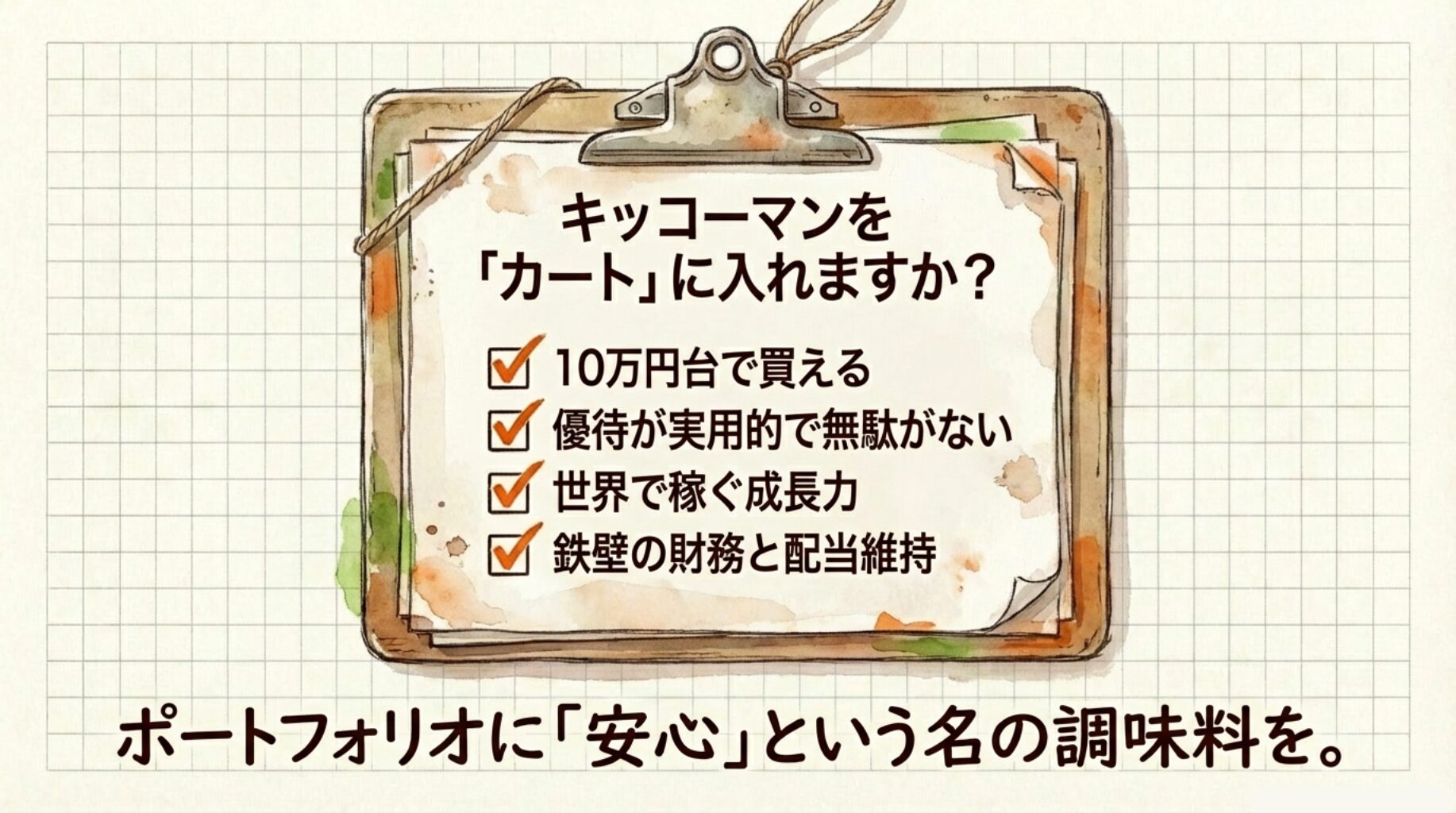

🏁キッコーマン株は買いか?優待・成長・安心すべて揃った“ガチホ銘柄”

ここまで読んでくださったあなたなら、

キッコーマンの“しょうゆだけじゃない魅力”に気づいているはずです。

改めて──

キッコーマン株は、配当・優待・成長性・安定性すべてを兼ね備えた、

「長期保有にふさわしい超バランス銘柄」です。

✅ 投資判断まとめ(2025年版)

| 評価軸 | 内容 |

|---|---|

| 📉 株価水準 | 年初来安値圏(1,300円台)で推移。分割後で買いやすい◎ |

| 💰 配当金 | 年25円(1.9%)+12期連続増配で安心感あり |

| 🎁 優待 | 実用性◎な1,000円相当の詰め合わせ/使い勝手よし |

| 📊 総合利回り | 約2.68%(優待が非課税のため、実質3%近い手取り感) |

| 🌎 将来性 | 海外売上77%+現地化戦略でグローバル成長中 |

| 💸 財務健全性 | 自己資本比率75%、ROE12%、無借金級の鉄壁バランス |

| 🛡️ リスク耐性 | 関税リスク・原価高・円安にも強いビジネスモデル |

🧠 こんな人にこそおすすめ!

- 📦 実用品がもらえる優待が欲しい人

- 🛡️ 減配リスクの低い“安心枠”をポートフォリオに加えたい人

- 🌍 円安時代に強い“外需系ディフェンシブ株”を探している人

- 🧾 節税も意識して“総合利回り”を狙いたい人

🚨 注意点も正直に言っておきます

- 🔹 PER約21倍は“成長期待をある程度織り込んだ水準”

→ 大きなサプライズがなければ急騰はしづらい - 🔹 醤油依存度がまだ高め

→ 次の柱(豆乳・機能性食品)の育成が課題

でも、それを差し引いても──

📢 「攻めすぎず、守りすぎず、ほどよくおいしい」

そんな“中長期ポートフォリオの主食銘柄”です。

✅ 結論|ガチホOK。むしろ「今が旬」かもしれない

- 株価が下がった今こそ、狙い目

- 配当・優待・財務が整った“優等生”銘柄

- 醤油の枠を超えた“未来の食卓インフラ企業”

📌 迷ってるなら、まずは100株だけ試してみるのもアリです。

家に届くしょうゆセットが、あなたの“株主ライフ”の入口になるかもしれません。

📦 生活がちょっとラクになる!人気の株主優待まとめ

ポイ活&懸賞生活でおトクにお小遣い稼ぎ。

ゲーム・ショッピングでポイントが貯まる「フルーツメール」

貯めたポイントは現金などに交換OK。

登録・利用は無料で、運営も長く安心感あり。

無料で始める

無料で始める

本記事は、下記の公式ページをもとに体験と調査を加えて執筆しています。

▶ キッコーマンの公式ページを見る※株価・配当金・利回りなどの数値は、執筆時点の情報をもとに、Kabutan、Yahoo!ファイナンス・SBI証券・各社IR資料などを参考に筆者が独自に集計・算出したものです。市場の状況により変動するため、実際の投資判断はご自身で最新情報をご確認ください。

{kind=link}